小米 2Q25 火線速讀:手機再陷低迷,汽車依然火熱。公司本季度的收入端和利潤端看似平穩,但細看各業務情況,實際上演着 “冰火兩重天”。

分業務具體來看:

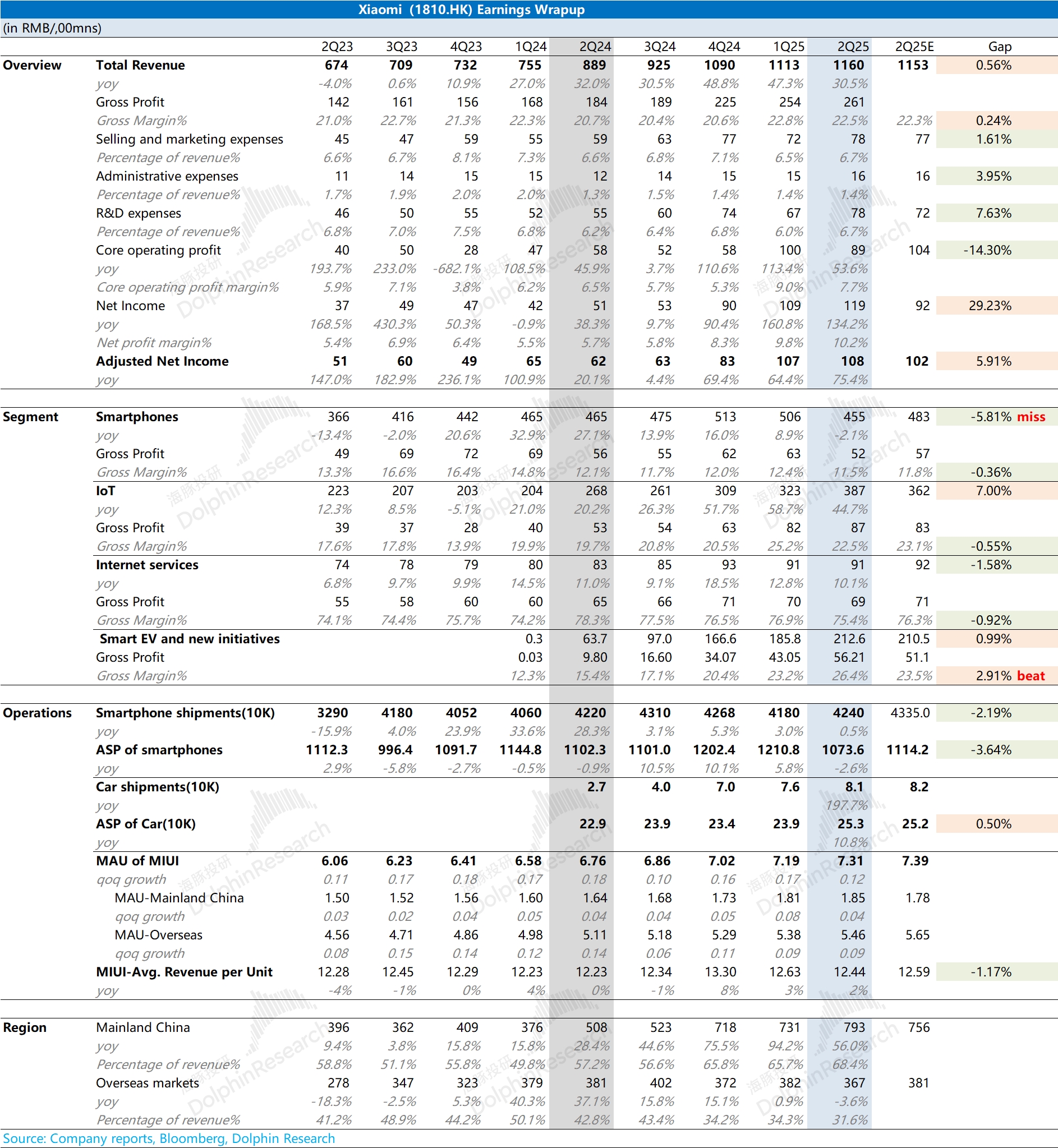

a)冰冷的手機業務:公司本季度手機業務收入再次出現下滑。即使在國補的助力下,雖然出貨量同比仍有增加,而手機均價的明顯下滑,直接導致了公司手機業務近七個季度以來的首次下滑;

b)火熱的汽車業務:本季度 YU7 的上市,再次給小米汽車 “添了一把火”。即使當前二期工廠已經開啓量產,但 SU7 和 YU7 的排產週期都並沒有縮短。其中 SU7 的排產週期需要 9 個多月,而 YU7 更是需要等待 1 年以上。

小米汽車均價的提升和規模效應的影響下,公司本季度汽車業務的毛利率更是提升到了 26.4%。結合下半年二期工廠加速量產的情況,海豚君預期小米汽車業務有望在下半年實現盈利。

一方面,結合增速放緩的 IoT 業務來看,小米的傳統硬件業務受國補助力的帶動影響越來越小,而下游市場需求仍是相對偏弱的。因而,這也將影響市場對小米公司下半年傳統業務回暖的預期。

另一方面,汽車業務火熱的表現,依然能給市場帶來信心。雖然受限於產能瓶頸,但小米汽車的排產週期並沒有縮短的跡象。

而隨着工廠擴產,規模效應影響下,小米汽車毛利率有望繼續提升,加快推動汽車業務實現盈利。詳細信息和相關判斷,歡迎關注海豚君後續的財報點評和電話會紀要內容。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論