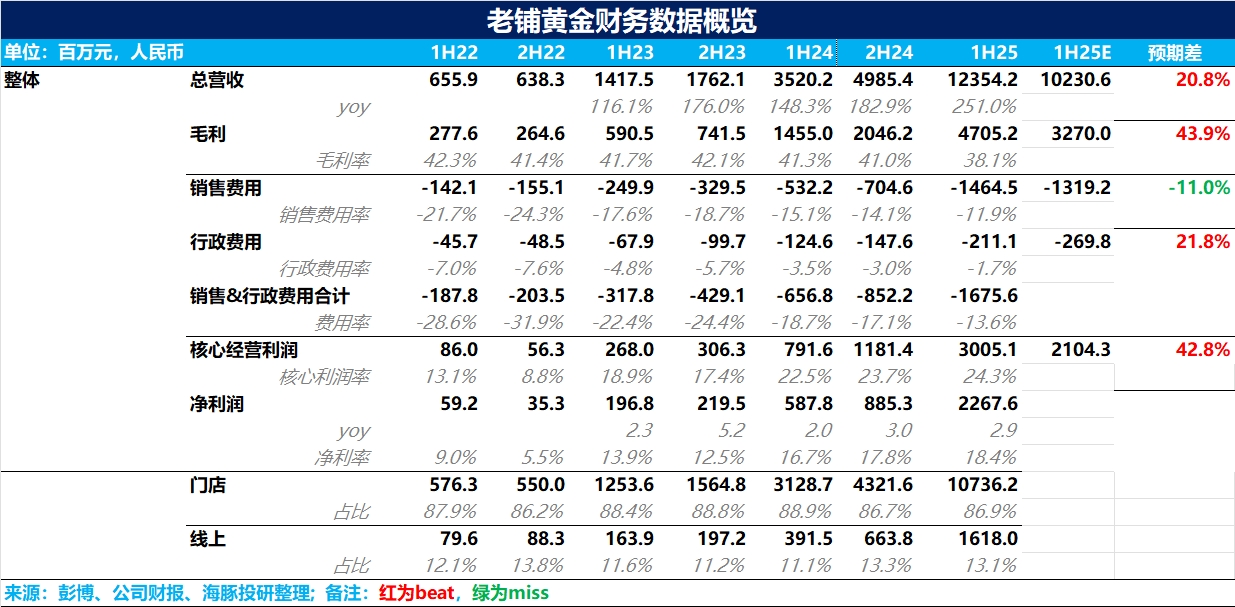

老鋪黃金 1H25 火線速讀:整體上,老鋪上半年的業績表現還不錯,收入和利潤均落在了前期發佈的預增公告上限,除了銷售費用稍微超出了市場預期外,其他各項指標基本都超預期。

營收上,受益於黃金的上行週期以及老鋪品牌力不斷提升帶來的客羣拓展和破圈,老鋪上半年的業績仍處於環比提速的狀態,實現營收 123.5 億元,同比增長 251%。

分渠道看,隨着上半年老鋪在社媒(小紅書、抖音)平台的持續推廣和發酵,線上平台佔比小幅提升 2pct 達到 13.1%,線下門店仍然是最主要的銷售渠道。

從開店節奏上看,截至上半年,老鋪新開了 5 家門店,較同期有所提速,另外,6 月老鋪在新加坡開設了海外首家門店,標誌着公司正式開啓全球化擴張。

而從產品結構上,雖然老鋪取消披露足金黃金和足金鑲嵌品類的具體佔比情況,但結合調研信息,老鋪的高毛利品類足金鑲嵌產品的比重仍在進一步提升。

毛利率上,由於上半年金價的飆升,雖然 2 月份老鋪提過一次價,但提價幅度(5%-12% 之間)小於金價的漲幅(上半年漲幅在 24% 左右),毛利率同比下降 3.2pct 達到 38.1%。

費用端,伴隨經營槓桿的釋放,銷售費用率&管理費用率均明顯回落,最終實現淨利潤 22.7 億元,同比增長 286%,淨利率提升 1.7pct 達到 18.4%。

具體詳細信息和相關判斷,歡迎關注海豚君後續的財報點評和電話會紀要內容。$老鋪黃金(06181.HK)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論