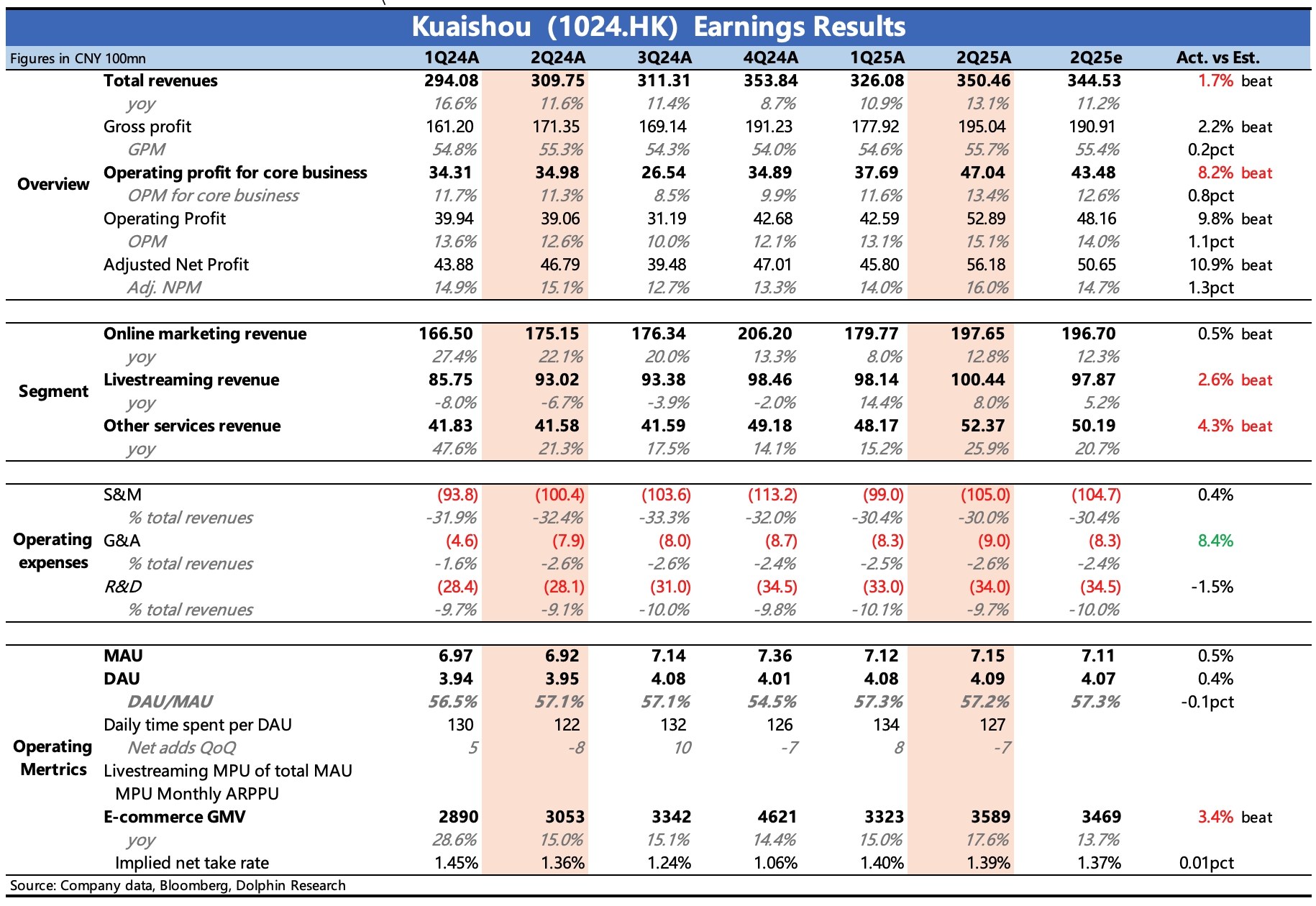

快手 2Q25 火線速讀:Q2 業績整體還可以,電商、直播小超預期,同時費用增幅繼續優化,帶動經營效率繼續提升。業務之外,快手還宣佈了首次特別派息。

1、驅動 6 月以來股價上漲的核心——可靈,二季度收入 2.5 億,環比增長 60%。因為市場跟蹤緊密,因此這一點沒有太多預期差可言。近期股價調整,除了業績前避險外,主要是對可靈短期流水增幅不滿帶來。

因此在當期傳統主業表現還可以的情況下,仍然是關注電話會管理層對可靈未來動態、全年以及長期經營目標的描述,至少原全年 5 億、7.5 億的目標需要進一步上調。

2、電商超預期:主業上,表現亮眼的主要是電商業務。二季度 GMV 同比增長近 18%,高於原先低雙位數指引和市場預期,電商交易主要由人均付費驅動,經計算同比增長約 15%。

其中 618 期間配合特定活動下,泛貨架電商佔比提升至 32%,其中商城場景的日均動銷商家同比增長 30%。最終在佣金率環比變動不大下,帶動整體電商收入(其他收入剔除可靈)增長 20%,優於市場預期的增長 15%。

3、廣告符合預期,趨勢回暖:廣告增長 13%,符合一致預期,不過部分頭部機構預期略低一些,可能是考慮到行業 618 表現,進行了微調。

整體看,廣告已經如管理層所説觸底回暖(AI+ 基數放緩)。近期快手增加了外賣入口,被市場解讀為加入外賣大戰。但其實是和美團聯手,本質上仍然做的是流量變現的生意。因此我們預計,下半年繼續在 AI、電商外賣以及低基數的驅動下繼續加速回暖。

4、經營效率繼續提升:雖然絕對值上,經營費用與預期基本一致,但考慮到收入超預期,因此實際經營效率是提升的。最終核心主業的經營利潤 47 億,比預期高了近 4 億,基本是由收入超出的部分貢獻。核心經營利潤率 13.4%,中長期下有望向 20% 靠近。

5、驚喜派息:股東回報這次有驚喜,除了正常回購(規模環比 Q1 有下降),還宣佈了首次特別派息合計 20 億 HKD(0.46HKD/股),預計 10 月派發。這樣一來,今年的回購 + 派息合計約 75 億 HKD,對應當下 3100 億港元市值,股東回報率約 2.5%。$快手-W(01024.HK)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。