嗶哩嗶哩 2Q25 火線速讀:B 站 Q2 業績總體還行,除了 IP 電商略差外,收入端基本符合預期(樂觀資金可能對遊戲預期更高),利潤端因為銷售費用花的少,核心經營利潤明顯超預期。

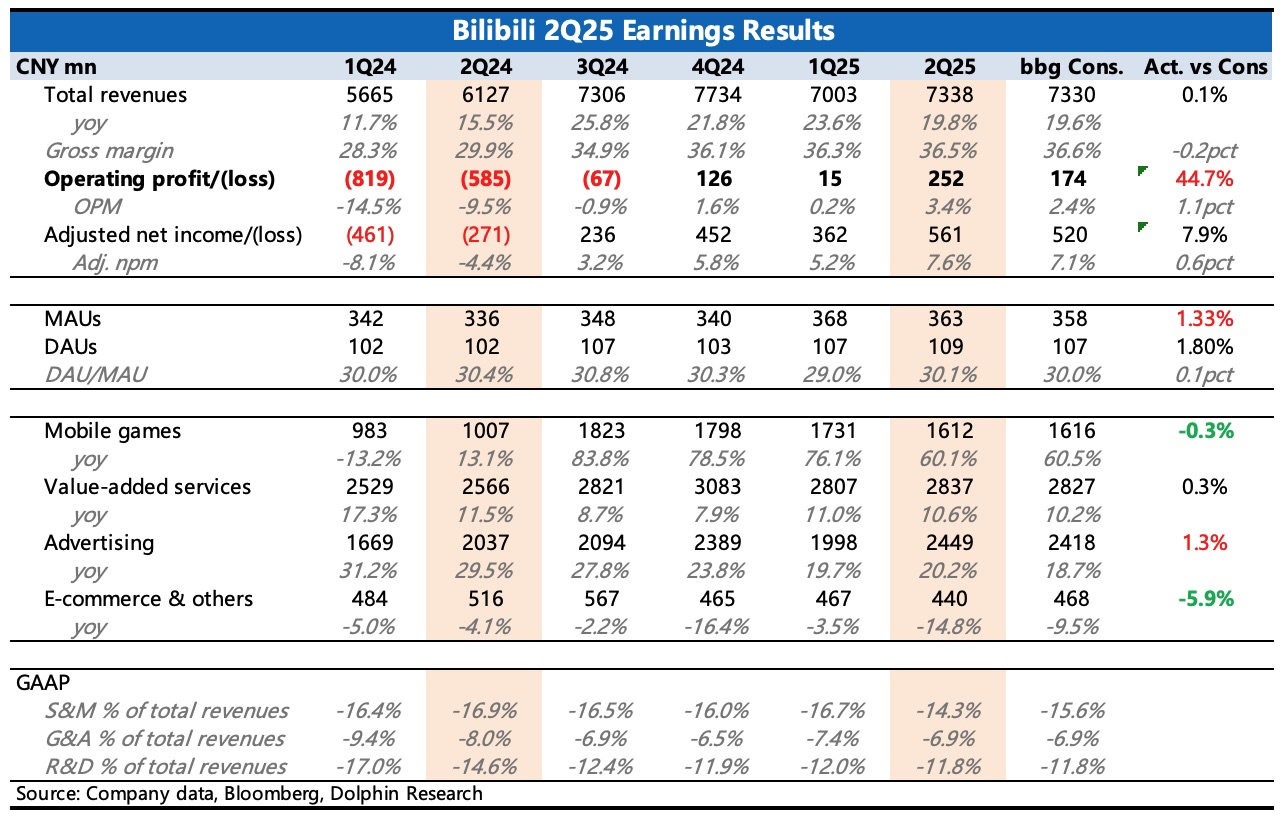

1、遊戲預期中高增長:Q2 還在《三謀》的基數紅利期,因此增速 60%,符合公司前期給的指引。

不過二季度原本賽季更新 + 週年慶疊加,一些樂觀資金可能預期要高不少。

不過從遞延收入看,二季度 42.4 億,環比增加 10%,增幅雖不及去年《三謀》剛上線的時候,但比往年同樣沒爆款新遊的季節間波動略好一些。

2、廣告增長穩健:二季度廣告增速 20%,也是基本在公司指引線上,主要受效果廣告驅動。

在此前的投資者日交流會上,公司強調 AI 對其廣告推薦系統的賦能和優化(AI 驅動廣告部分同比增長 140%)。除此之外,海豚君認為,應該也與本身庫存釋放有關。

3、用户生態繼續擴張:二季度用户指標也不錯,月活同比增長 8%,用户粘性 DAU/MAU 保持在 30% 左右的水平。當期單用户日均時長為 105 分鐘,同比繼續增長。

4、營銷剋制,經營提效:當期沒有新遊戲,但《三謀》的週年慶也同樣需要做一些推廣。而二季度營銷費用環比繼續下降,同比持平,花得比市場預期要少。

最終使得利潤釋放超預期,GAAP 下核心經營利潤達到 2.5 億,利潤率達到 3.4%。

在公司追蹤考核的指標,Non-GAAP 經營利潤 5.4 億,利潤率 7.3%,同樣超一致預期。$嗶哩嗶哩(BILI.US)$嗶哩嗶哩-W(09626.HK)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論