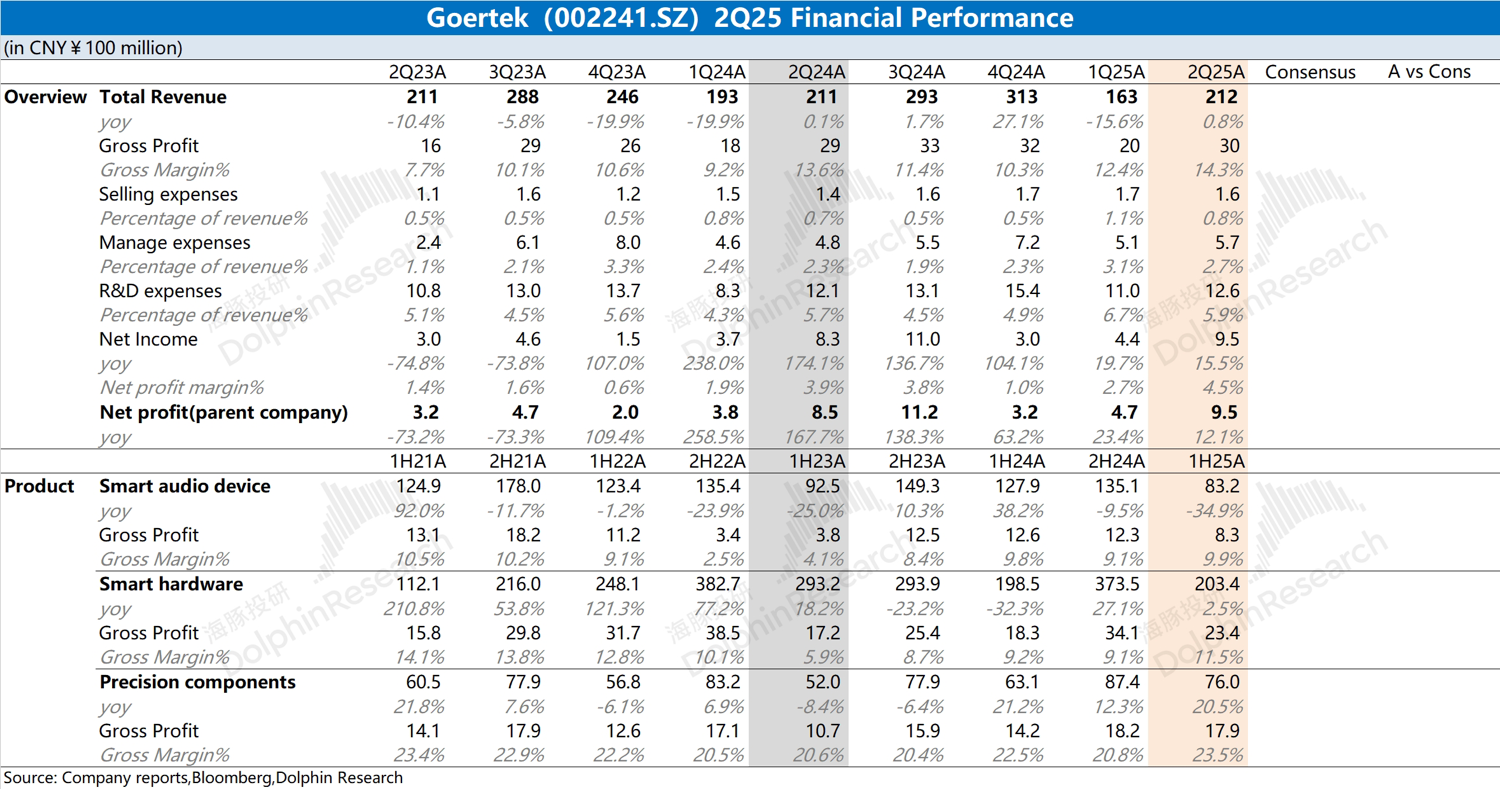

歌爾 2Q25 火線速讀:公司本次財報整體還不錯。其中收入端在本季度企穩回升,公司毛利率在上半年實現明顯提升。

具體分業務板塊看:

a)智能硬件依然是佔比最大的一項。受 XR 整體需求下滑影響,公司的智能硬件業務曾出現連續下滑。

而在上半年智能硬件收入保持了平穩,市場更期待着下半年大客户的新品。

在 AI 智能眼鏡等產品的推動下,智能硬件業務在上半年的毛利率延續回升的趨勢;

b)智能聲學整機業務收入在上半年的下滑明顯,主要是受產品迭代週期的影響。

上半年智能聲學整機的毛利率仍能維持在 10% 左右,收入下滑主要是受產品需求影響,公司在 TWS 耳機中的份額有所修復。

預計下半年蘋果將發佈 AirPods 新品,對業務有所提振;

c)精密零組件業務在上半年的回升,主要是受國補政策助力下,下游廠商相對樂觀的備貨需求以及 AR 眼鏡等產品新品備貨的帶動。

公司整體經營費用端保持相對平穩,利潤增長主要來自於毛利率提升,其中智能硬件和精密零組件業務盈利能力提升明顯。

下半年受傳統旺季的影響,公司整體業績將有所回升。

由於歌爾將業務重心逐步調整至智能硬件板塊,因而市場更為期待的是下半年 XR 新品。

如果 Meta 的新品能取得成功,將給公司帶來更多的想象空間。更多具體內容,歡迎關注海豚君後續的詳細點評。$歌爾股份(002241.SZ)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論