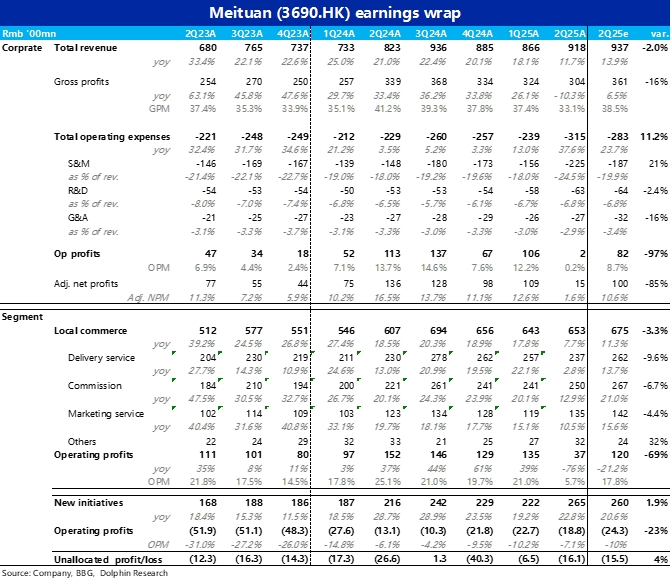

美團 2Q25 火線速讀:"外賣指數"中第二家——美團的表現和京東幾乎一樣,原先單季百億以上的利潤同樣 “一鍵清空”,本季實際經營利潤僅僅 2 億,遠低於市場預期的 82 億。

同京東類似,也把其他所有業務的利潤全部打光。

1)首先雖然早先已有調研表示美團在 5、6 月份時即時零售業務的利潤已近乎歸零,因此市場實際對利潤的預期也並不像彭博數據顯示的這麼高(仍參考公司 1Q 時指引數據)。

但即便如此,考慮到 2 季度時美團仍主要是與京東競爭,淘寶閃購是從 6 月下旬才開始進行瘋狂補貼。

而 2 季度內美團實際就已把利潤打光(外賣 + 閃購的利潤已經轉負),肯定顯著不及預期的。也意味着競爭最激烈的 3 季度利潤會遠遠更加難看,整體利潤都很可能轉負。

2)除了即時零售業務利潤超預期轉負外,本地生活板塊的佣金和廣告收入同樣增速環比明顯降低,且都低於市場預期,可以推測美團本季度到店業務的表現也不好。

結合公司之前的指引,應當是補貼下外賣的性價比大幅提高,侵蝕了消費者去門店內現場消費的意願和場景。

3)而讓海豚和市場意外的是,本季新業務的虧損不增反降。雖然先前已有美團優選大範圍停止業務的報道,但因閃購和小象超市的前置倉、海外 Keeta 和浣熊食堂,市場預期新業務虧損是會走高的。

實際來看,由於核心主業的虧損大超預期,美團已 “被迫” 縮減了在新業務上的投入,集中資源到核心主業上。

外賣三傻中兩家的利潤都大幅低於預期,就看週五阿里的表現了,不過 2 季度尚不是競爭高潮,看 3q 會多麼難看了。$美團-W(03690.HK) $美團-WR(83690.HK)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。