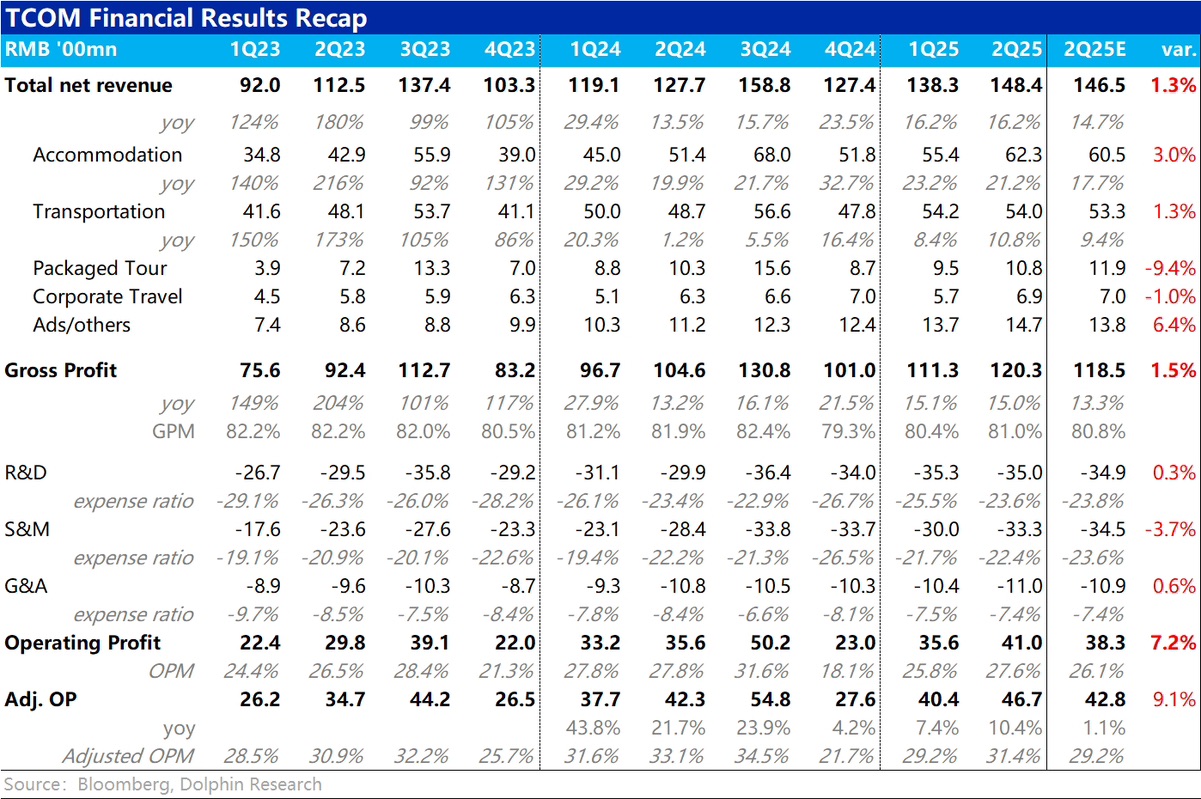

攜程 2Q25 火線解讀:攜程本季業績整體又是一次不俗的穩定表現,整體營收維持穩定較高增速,小幅跑贏預期,同時實際費用投入低於預期,利潤端表現更加亮眼。

1.大數上總營收同比增長 16.2%,環比上季度一致、毫無降速。其中酒店和廣告收入保持高速增長,票務收入增長也觸底回升。

2.毛利率符合預期,環比回升到 81%,但同比仍是縮窄 0.9pct(因毛利率更低的海外業務佔比結構性走高),毛利潤同比增長 15%,同樣小超預期。

3. 增長端表現小幅好於預期同時, 本季營銷支出實際佔收入比重為 22.4%,低於公司指引的 24%。同時管理費用同比僅增長 1.9%(有 SBC 減少的利好)。

優秀的費用控制,使得調整後經營利潤達 46.7 億,同比增長 10%。

前兩個季度因費用投放明顯擴張導致利潤增長大幅跑輸營收增長的問題,本季出現了明顯改善(雖然還是跑輸營收增速的)。$攜程網(TCOM.US)$攜程集團-S(09961.HK)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論