滴滴 2Q25 火線速讀:整體來看,滴滴本季也交付了一份不錯的業績,在國內業務訂單量小超預期、且淨變現率繼續走高的推動下,總營收小超預期,利潤表現則更亮眼一些,具體看:

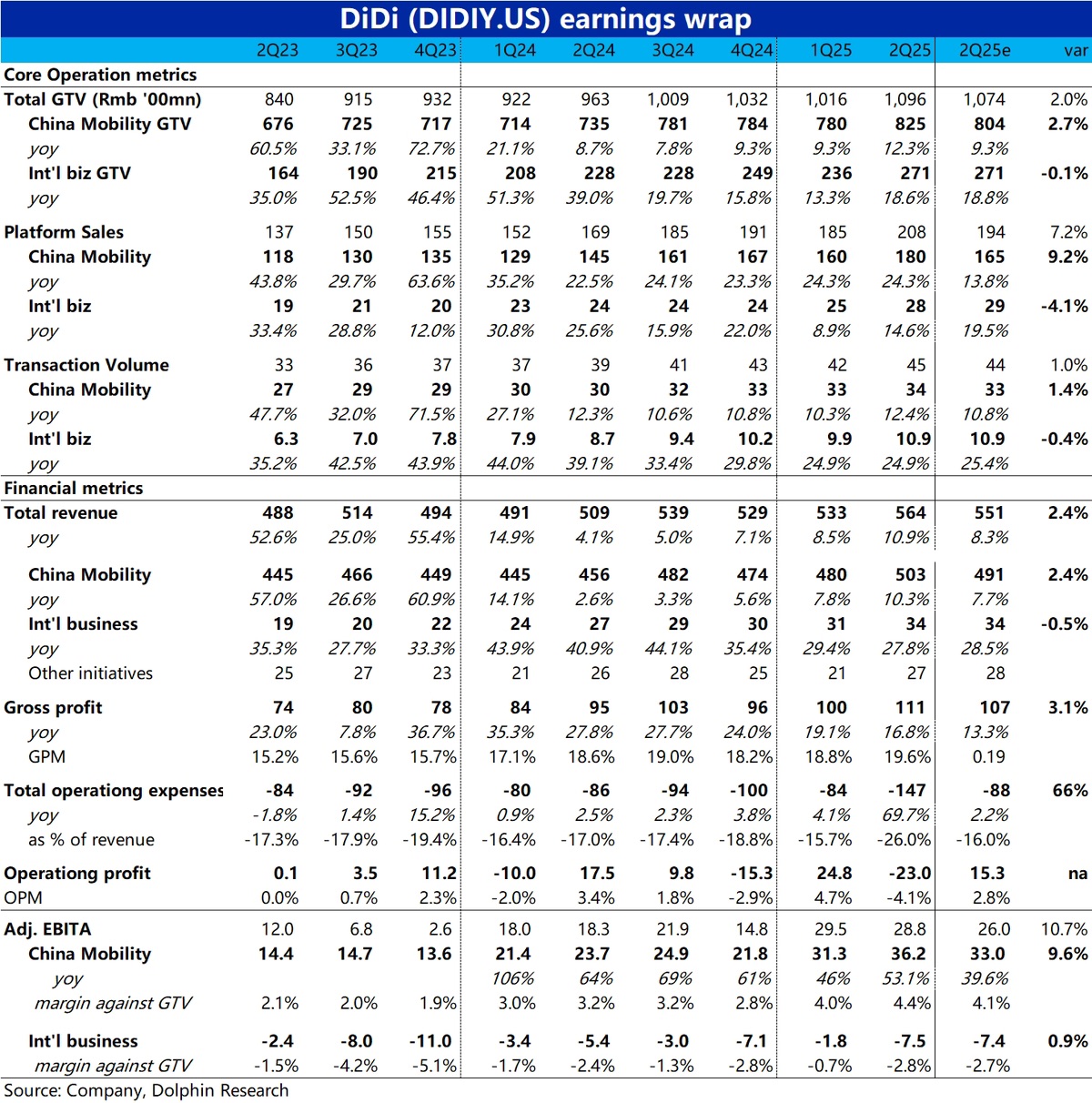

1)國內業務訂單額增長 12.4% 小超預期且環比略提速,推動 GTV 增長基本和單量持平。

但平台銷售額則同比大漲 24%,是明顯跑贏 GTV 增速的,由此可見滴滴本季國內淨變現額繼續走高。

在此推動下,國內業務 adj.ebita 佔 GTV 的比重環比走高 0.4pct 到了 4.4%,最終利潤額 36.2%,比市場預期高出近 10%。

2)國際業務單量增速則環比持平在 24.9%,增長依舊不錯,但市場預期要更高些(滴滴重啓了巴西外賣業務,市場可能對此有一定期待)。

看似國際 GTV 跑輸單量增長,但還是受匯率逆風影響,實際不變匯率下 GTV 增速更高達 27.8%。

不過滴滴本季國際業務的虧損確實有明顯擴大,達到 7.5 億。但市場對此已有預期,預期差不大。

公司解釋主要是因海外業務增加了補貼。巴西外賣業務重啓應當也有影響。

3)另外值得注意的是,因本季確認了約 53 億因先前股東訴訟產生的一次性費用計提,導致本季 GAAP 口徑下利潤轉負。但這類影響應當忽略,關注調整後利潤即可。$滴滴出行(DIDIY.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論