蔚來 2Q25 火線速讀:整體來看,蔚來二季度的這份財報本身並不及預期。

此前蔚來曾給出指引:隨着改款 5566 煥新版車型上市,車輛銷售單價能從一季度清庫存的低谷中走出;再疊加 5566 搭載自研芯片 NX9031 對於成本端的下降,賣車毛利率本季度能環比回升至 12%-13% 左右。

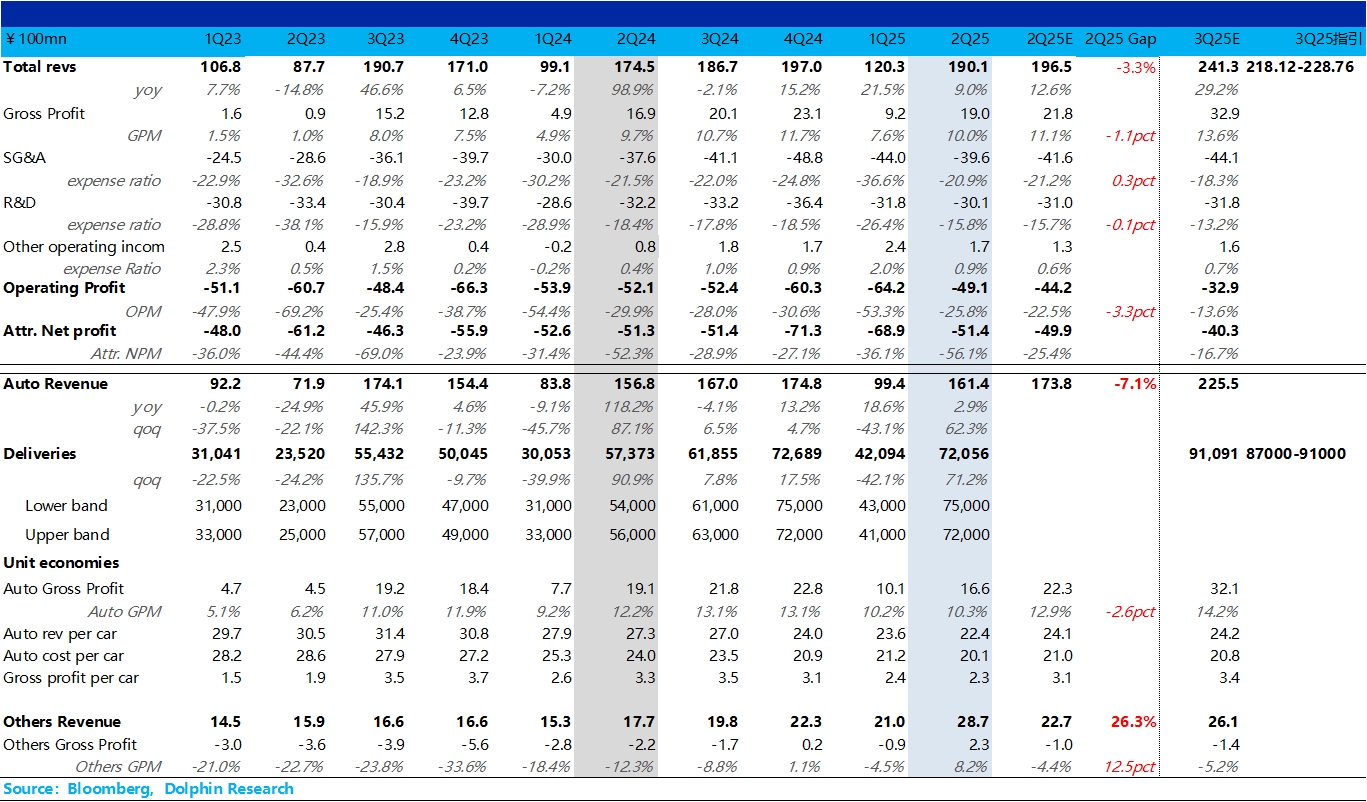

但實際情況是,二季度汽車銷售毛利率與上季度清理老款庫存時基本持平,核心問題就出在了賣車單價上。

本季度賣車單價竟然要比上季度清老款車庫存時的賣車單價還要再環比下滑 1.2 萬元,二季度的降價幅度甚至還要比一季度清老款車庫存時還高!

而這背後其實隱含的是改款的 5566 需求一般(採用 NT2.0 而非 NT3.0 平台),以及樂道 L60 的競爭力下滑,但對於已經處於生死存亡期的蔚來來説,銷量仍然還是放在首位。

這也導致了雖然本季度單車成本確實降低了 1 萬元,但賣車單價下滑的更厲害,整體的單車毛利反而還比上季度淡季清庫存降低了 0.1 萬元至 2.3 萬元。

而從 bottom line 淨利端來看,二季度淨利潤-51 億,確實環比一季度開始減虧,但仍然要低於市場預期-50 億左右,低於預期的關鍵還是在於賣車毛利率上。

但好在,確實看到蔚來本季度三費端已經看到有改善跡象,銷管費用環比改善了 4.4 億元至 39.6 億元,好於預期的 42 億元。

主要因為樂道和蔚來的渠道端合併,以及二季度組織架構調整中已裁員約 5,000 人,裁員重災區應該是在銷服團隊。

而研發費用本季度同樣也環比改善 1.7 億元至 30 億元左右,預計下半年這塊費用還要繼續削減(之前蔚來指引 4Q25 研發費用會回落到 20-25 億元)。

而在最關鍵的三季度指引上,由於樂道 L90 已經開始交付,所以銷量指引 8.7 萬-9.1 萬,隱含的 9 月銷量在 3.5 萬-3.9 萬,環比 7 月的 3.1 萬繼續增加 4000-8000 台,這樣的銷量指引海豚君認為還可以,尤其是樂道 L90 8 月已經交付了接近 1 萬輛。

但在收入指引隱含的賣車單價上,賣車單價還要繼續環比下滑 0.4 萬元至 22 萬元,也要明顯低於市場預期 24.2 萬元。

所以歸根結底,這份財報最明顯的問題就是賣車單價下滑嚴重,導致的二季度賣車毛利率低於公司指引,以及三季度指引隱含的單價也明顯低於市場預期,這會加劇市場對蔚來賣車毛利率和減虧程度的擔心,尤其是 L90 還是低價賣車的情況下,所以最關鍵的也得看公司在財報會中如何指引三季度的賣車毛利率,是否仍然堅持四季度盈虧平衡目標。$蔚來(NIO.US) $蔚來-SW(09866.HK)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。