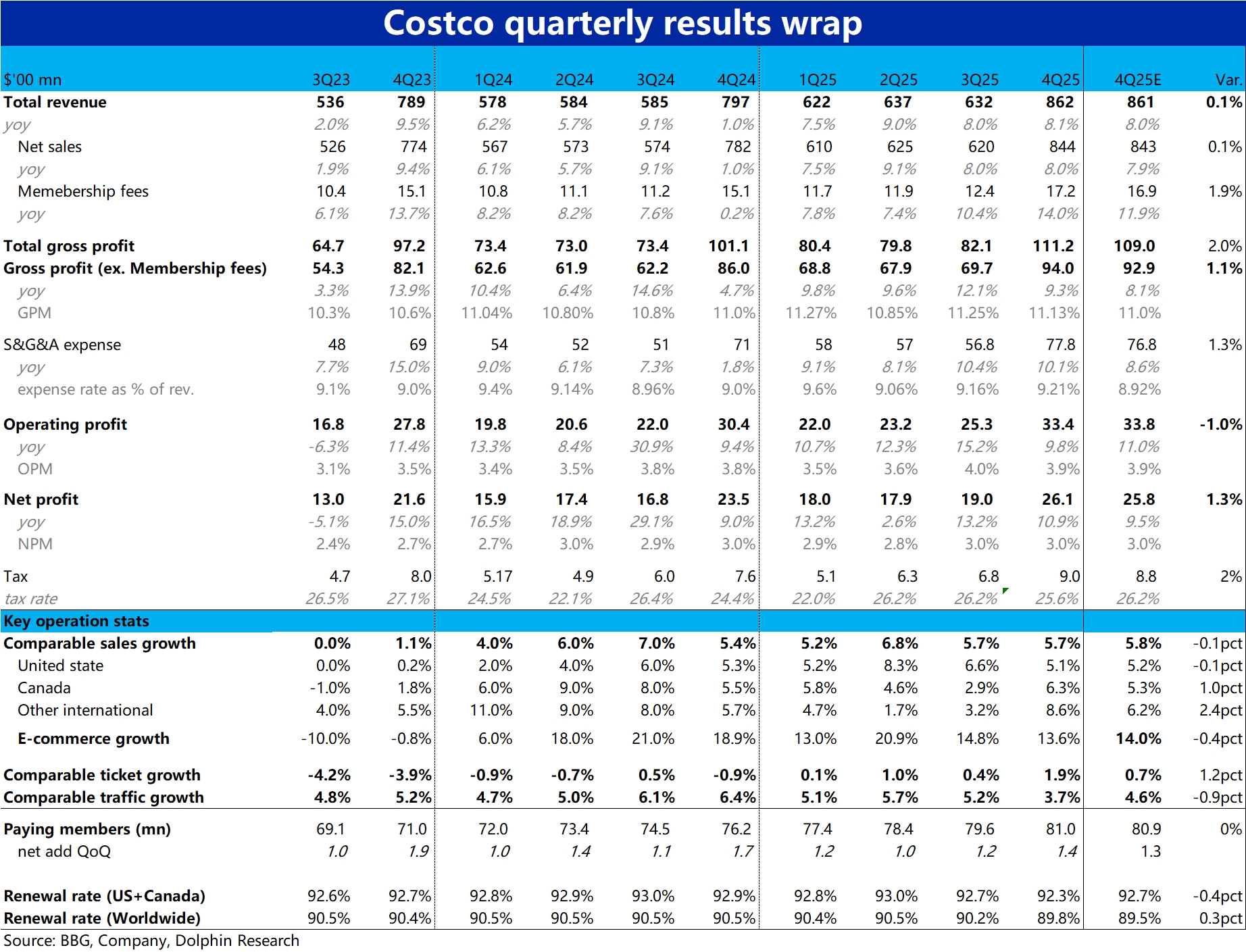

Costco F4Q25 火線速讀:Costco 截至 8 月的這季度業績整體表現依舊穩健,且公司按月披露銷售和單店增長,營收數據上不會產生任何預期差。但此次只在季報公佈的部分運營和費用指標上,也確實暴露出一些潛在問題,要點如下:

1)核心大數上,本季公司總營收同比增長 8.1%,其中銷售收入增長 8%,會員收入更高為 14%。銷售收入早先就已公佈,不過會費收入增長小超預期,主要是去年 9 月開始的會費提價,以及高等級 Executive 會員比重持續提升的影響。

2)營收上表現不錯,由於通脹和油氣價格的走高,雖然促使毛利率和費用雙雙提升,但後者因人力成本上升提速更快。導致公司利潤率提升的幅度大幅收窄,本季經營利潤同比增長 9.8%,跌破 10% 且領先營收增速已相當有限。

3)核心單店經營指標上,雖然整體同店銷售增速仍達 5.7% 和上季一致。但單店客流量增速本季明顯下滑到 3.7%,是近 3 年來的最低值。平穩的單店銷售增長已更多依賴於通脹下的客單價走高。但價升量降無疑不是很健康的增長模式。

似乎暗示着,因通脹和商品價格走高,消費者開始有減少消費次數的情況。$開市客(COST.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論