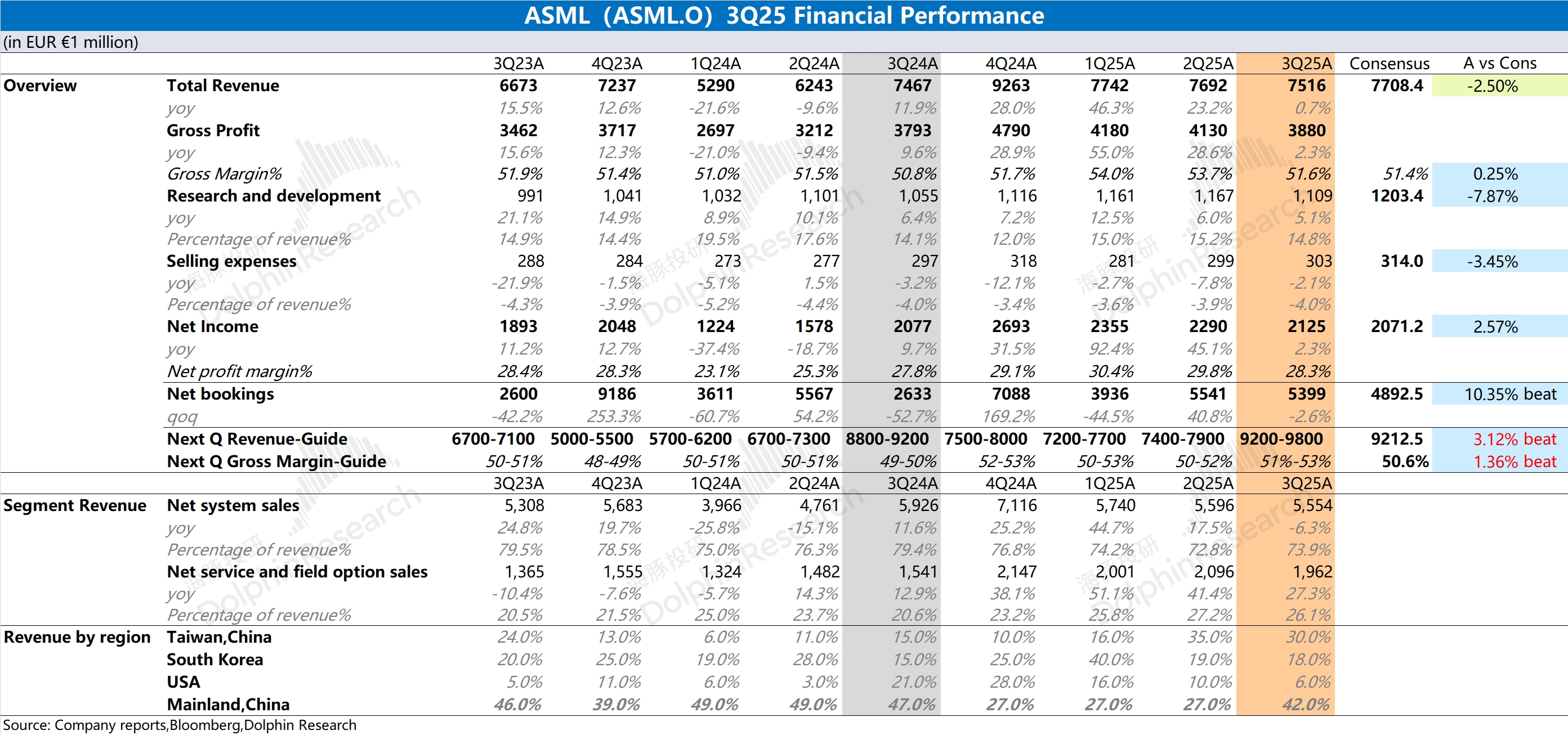

阿斯麥 ASML 火線速讀:公司本季度的營收和毛利率雖然都達到了指引預期,但都沒能給出明顯超預期的表現。公司的研發費用和銷售費用保持穩健,最終本季度的利潤也中規中矩。

而相比於本季度的數據,市場更關注於阿斯麥 ASML 的訂單指標和下季度指引,這兩項更能體現出公司經營面變化趨勢。

①訂單指標:阿斯麥本季度淨訂單額維持在 54 億歐元,好於市場預期(49 億歐元)。在經歷年初的訂單數據 “閃崩” 後,公司訂單已經重回 50 億歐元上方,這主要是由於關税影響弱化和下游信心的回暖;

②下季度指引:公司預期四季度收入將達到 92-98 億歐元,好於市場預期(92 億歐元)。四季度往往是公司產品交付的旺季,從指引來看,公司還是有望延續收入同比增長的勢頭。

雖然 AI 半導體持續火熱,但阿斯麥 ASML 上半年一直受多重壓力的影響,尤其是三星、英特爾兩大客户收縮的資本開支,對公司經營面造成明顯壓力。

而隨着存儲週期回暖、英特爾的 “重生期待” 以及三星 HBM 的認證進展,阿斯麥 ASML 的壓力逐步釋放。作為光刻市場的絕對龍頭,阿斯麥 ASML 也將享受本輪 AI Capex 的紅利。$阿斯麥(ASML.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論