人紅是非多,“國際” 潮玩$泡泡瑪特(09992.HK) 紅透全球后,糟心事也不少。首先第三代 Labubu 剛發不久,線下搶貨踩踏出人命。再後面 Labubu 黃牛價格下行,有人就覺得 Labubu 後勁不足了。

今天再次大跌,背後的傳聞更是多,有傳説要配股了,但公司現在幾乎現金製造機,沒有配股的業務理由,有傳説專家反路演説 9 月泡泡瑪特銷售額環比增長放緩、後勁不足等等。

接着收盤後,公司就硬氣甩出了 “靚瞎眼” 三季度經營數據,用數據來説話:

1、三季度收入同比增 245%-250%,vs 上半年 204%。

2、中國區增長 185%-190%,比上半年的 135% 同樣加速增長;

a. 線上:300%-305% vs 1H25 212%

b. 線下:130-135% vs 1H25 118%

(PS:海豚君估計是線下搶貨出現事故後,開始轉線上搶貨了)

3. 海外:同比增 365%-370%,比上半年的 314% 同樣是加速增長態勢。

a. 亞太:同比增長 170%-175%

b. 美洲:1,265%-1,270%

c. 歐洲與其他:735%-740%

(PS:因調整了地區的劃分,這裏就不放同比了)

海豚君看了一下市場目前給公司的 2025 年一致預期,收入基本是在 320 億,隱含下半年營收 180 億多一些,同步增長不到 120%,但現在公司實際三季度收入是 250% 的增長。這種數量級的差距,不用海豚君解釋基本一眼明瞭。

海豚君按照三季度的業績增長趨勢,2025 年的全年收入基本要站上 400 億以上了,相比 2024 年 130 億的體量基本要翻三倍。

單年超過 250 億的收入增量體量,基本上是用 Monster 直接把中國的市場容量翻倍了,海外主要是靠着一個美國市場。

當然,站在這個節點上,市場更為關心的是,是不是 Monster 已經炒成了泡沫?下一代接替 Monster 的大爆品在哪裏?明年問哪裏再要 250 億的收入增量,後年大後年呢?

泡泡瑪特的增長持續性,似乎在公司增長越來越高的時候,市場反而越擔心越恐懼。這些問題,説實話,海豚君也很難全部一一透徹回答。

但從目前的收入規模來看,Monster 在地域上還有再造空間,目前歐洲體量確實還沒有起來,給 2026 年的增長提供一定的確定性。

爆品接力上,目前看星星人在受眾上,可以不挑性別、不分年齡,做到全圈層通吃。但是能不能到 Monster 的程度,估計很多人會打個大問題。

但三季度的業績,一定程度説明了,泡泡瑪特或者高增,或許非議不斷,但它的增長還沒有到頭,即使 Monster 本身的產品週期,可能還會發光發熱一段時間。

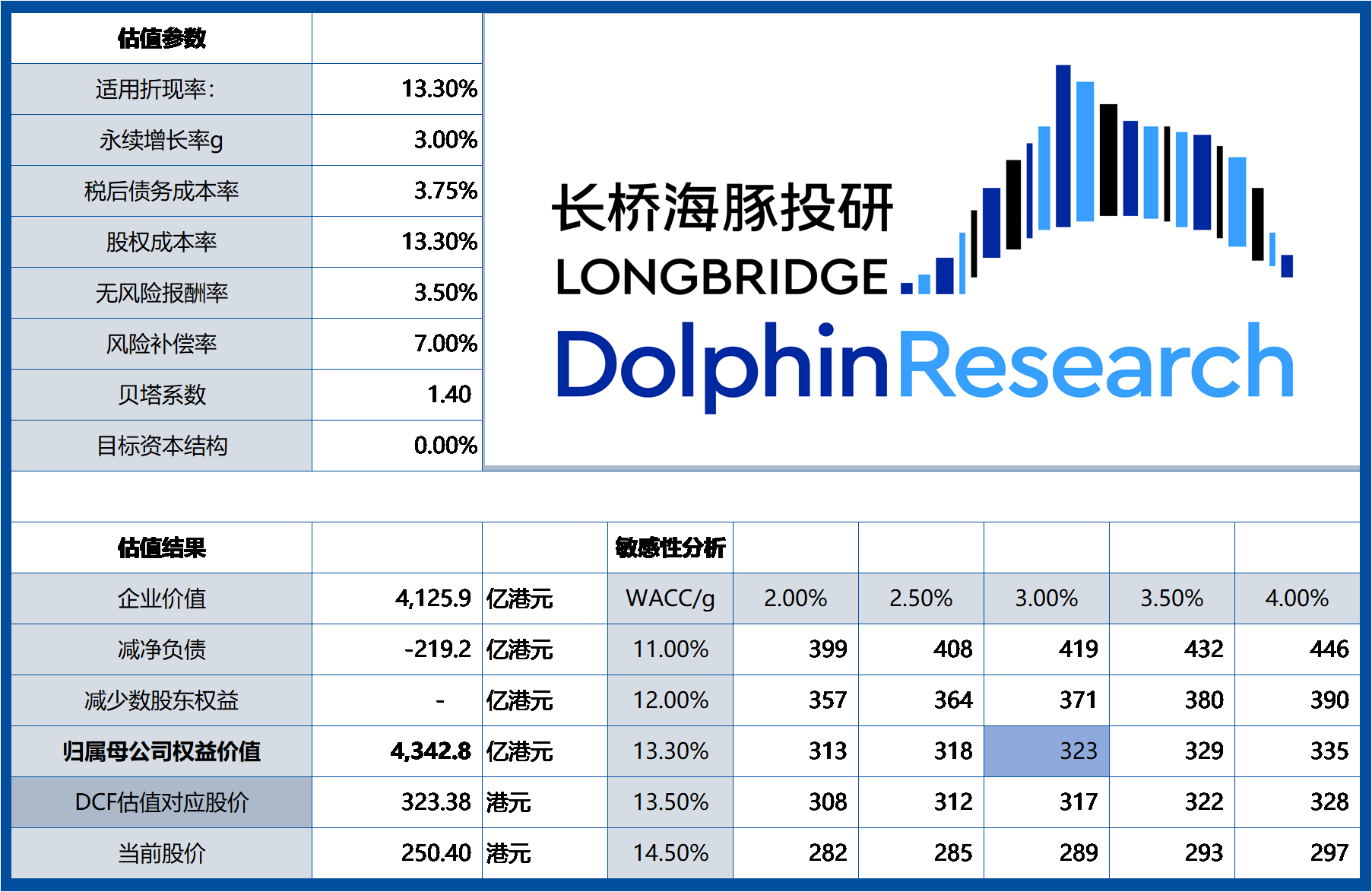

三季度經營再次炸裂,海豚君只能再次拉高自己的預測,基於三季度最新業績數據更新的模型,即使把 2026、2027 年業績增長拉緩。

在這種業績慣性下,泡泡瑪特穩定站上 300 港幣,估值超 4000 億港幣,仍然是高概率事件。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。