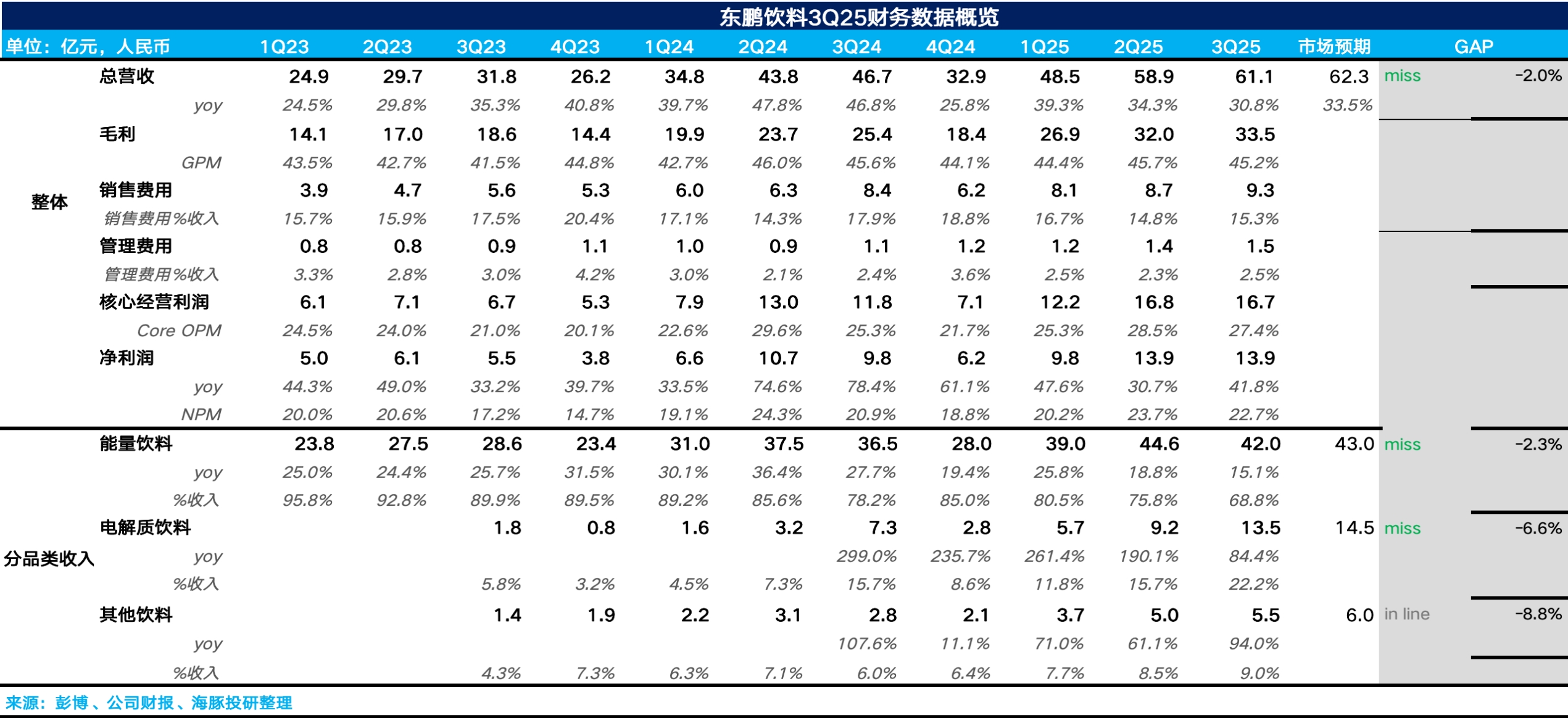

東鵬飲料 3Q25 火線速讀:整體來説,東鵬這個季度最大的問題在於基本盤能量飲料持續降速,導致最終整體業績小幅不及市場預期。

分品類看,能量飲料實現營收 42 億元,同比增長 15%,單季度增速創近 3 年以來新低,核心還是在於海豚君此前強調的,能量飲料目前的體量離瓶頸期越來越近,因此增速放緩也在海豚君預期之內。

東鵬的 “第二增長曲線 “:電解質飲料實現營收 13.5 億元,同比增長 84%,從趨勢上看,經過連續四個季度 200% 以上的高速增長後,環比增速雖然有所下滑,但依然維持了比較高的增長,目前電解質水佔比已經超過 20%。

其他飲料營收 5.5 億元,同比增長 94%,在低基數下環比仍在持續提速。

分地區看,雖然除廣東以外的其他地區仍然保持了 42% 的高速增長,但最大的問題在於東鵬起步最早的兩廣地區經過持續多年的培育和深耕,三季度增速直接下降至個位數增長。

此外,從海豚君測算得到的廣東地區單商營收來看,三季度已經沒有了增長,説明東鵬的大本營市場基本已經接近增長天花板。

盈利層面,從毛利率上看,由於低毛利的電解質水、其他飲料的放量,帶動公司整體毛利率小幅下滑 0.4pct 達到 45.2%,費用端,由於公司二季度前置的費用投放疊加精細化運營,整體費用率有所下滑,最終,東鵬核心經營利潤提升 2.1pct 達到 27.4%。更多詳細信息,歡迎關注海豚君對公司的具體點評。$東鵬飲料(605499.SH)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論