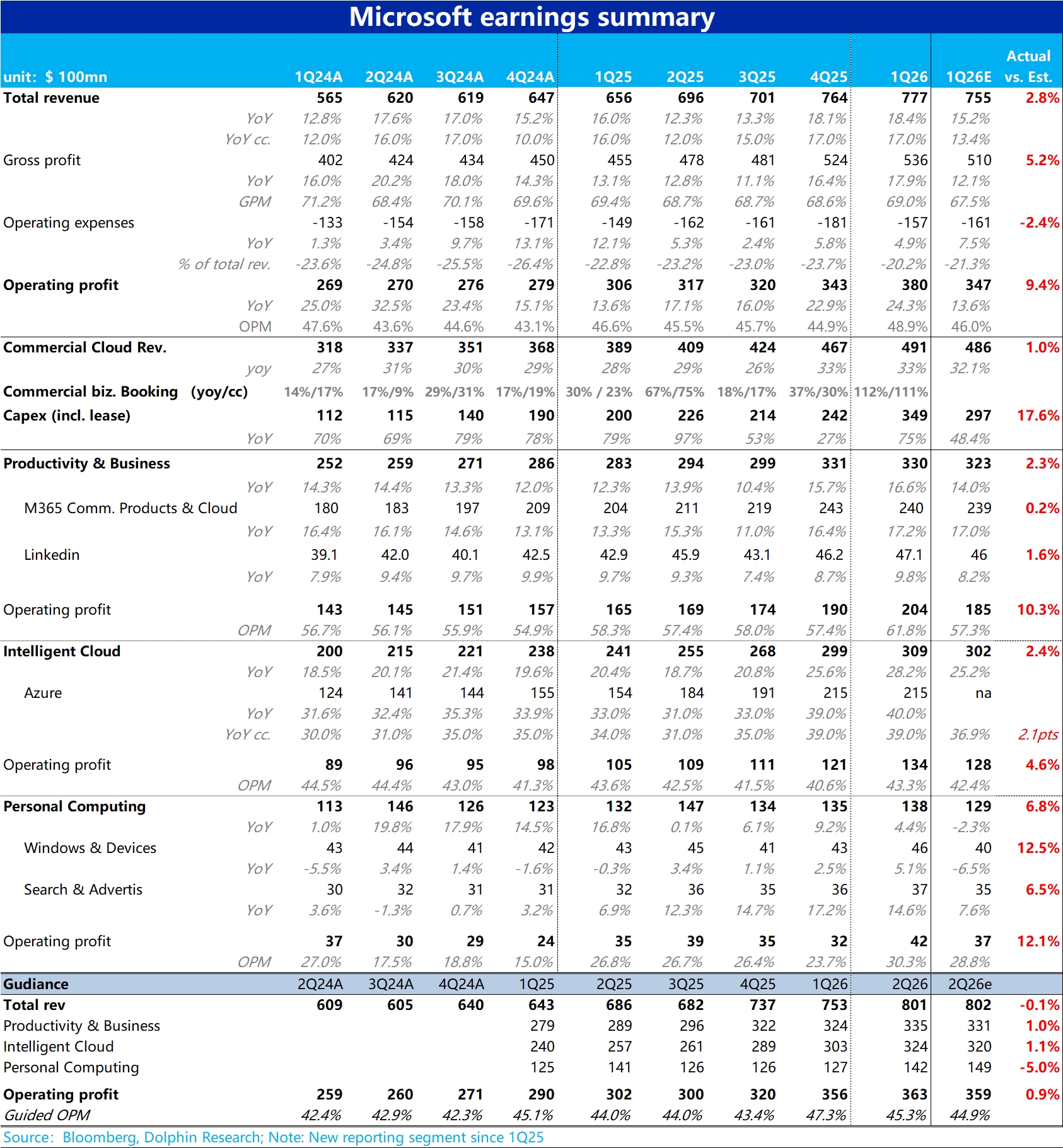

微軟 1QF26 火線速讀:整體來看,微軟本次業績的表現依舊可以説無可挑剔,各項指標普遍不錯,且好於彭博一致預期,對下季度的指引也保持穩健。

但業績後市場的反應卻是小幅下跌,海豚認為最主要原因是微軟是市場最為一致看多的標的,預期打得相當滿。例如最核心的 Azure 增速本季實際是符合乃至略低於樂觀買方預期的。在資金預期滿分答卷的前提下,即便 90 分也顯得不那麼讓人滿意。

1、整體表現上,本季營收同比增長 18%,經營利潤增長 24%。收入增長相比上季大體持平微增的同時,經營利潤則明顯超預期的加速增長。相比公司指引經營利潤率同比下降,實際則是同比提升了 2pct 以上。

2、經營利潤率逆勢改善的背後,一方面是公司通過提價和經營提效,對沖高額 Capex 和折舊負面影響的幅度好於預期。實際毛利率僅同比收縮 0.4pct,遠低於市場預期的收縮近 2pct。

同時本季的經營費用僅同比增長不到 5%,在 AI 的輔助下,微軟在降本、提效、控費上保持着一貫的優異表現。

3、細分板塊上,市場最關注的Azure 業務本季可變和不變匯率下分別同比增長 40% 和 39%,按後一口徑看和上季一致。

雖然比公司指引的不變匯率下增長 37% 要高,但參考前 2 個季度大超預期的表現,頭部賣方的預期和實際表現基本一致,買方期待的增速則可達 41% 或更高。相比前 2 個季度,本次並不算有太多驚喜。

4、資本支出上,包含租賃支出本季創紀錄的達到 349 億,環比爆拉超 100 億,大幅超出賣方普遍預期約 300 億的水平。

體現出 CSP 乃至整個產業鏈在算力上的投入力度仍在加速走高。一方面體現了微軟對 AI 前景的樂觀看法,另一方面也意味着後續在折舊和毛利上的壓力更大。

5、前瞻指標上,本季未履約企業合同餘額同比增長 51%,公司披露單季新籤合同金額更是暴增 110% 以上。可見後續微軟在 AI 和其他企業服務上的需求仍相當旺盛。後續中期內業績趨勢依舊看好。

6、最後,值得注意的是,本季主要反映 OpenAI 虧損的微軟其他損益(剔除利息/投資部分)達 49 億,環比上季再度暴增 1.6x。倒推出 OpenAI 的單季虧損已近 150 億。雖然微軟確認 OpenAI 的虧損有上限,但中短期內的淨利潤還是有不小的壓制。$微軟(MSFT.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。