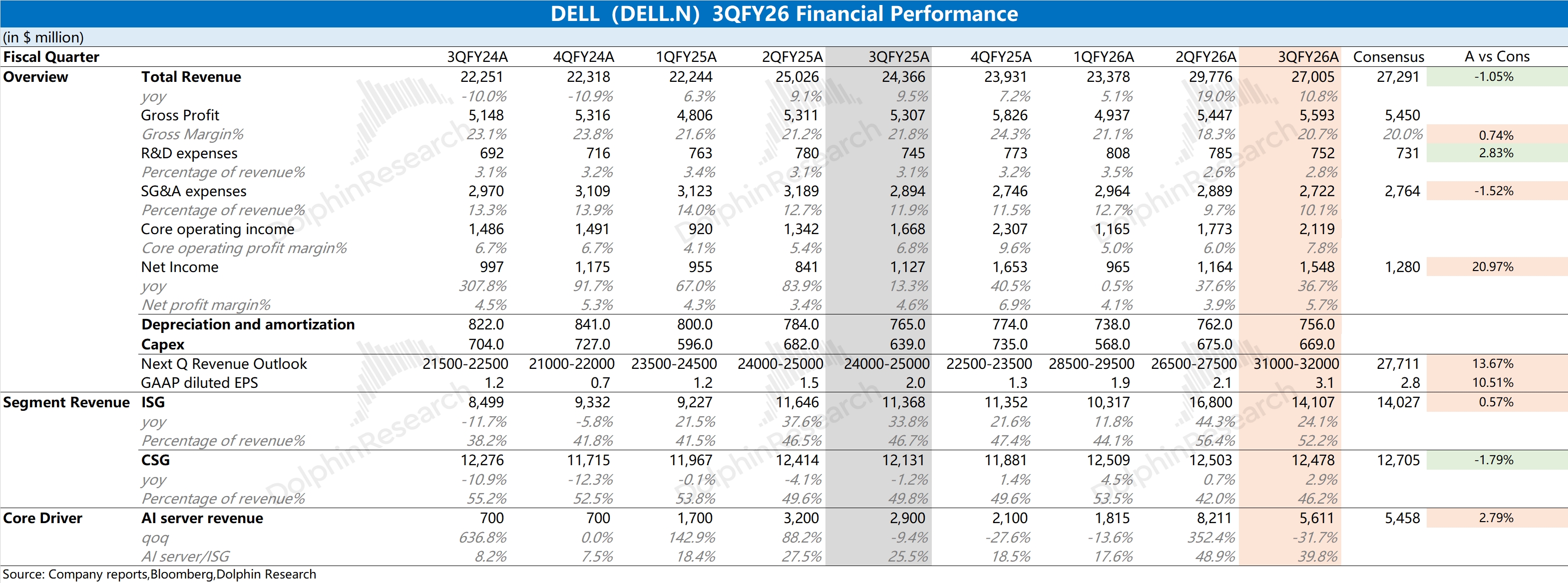

戴爾 DELL 火線速讀:本季度符合預期,下季度指引更為樂觀。

公司本季度收入同比增長 27 億美元,全部來自於 AI 服務器業務的帶動。若剔除 AI 業務部分,傳統業務是同比持平的,主要看點還是 AI 業務。

相比於本季度數據,下季度指引更是 “驚喜”。公司將下季度指引上調至 310-320 億美元(此前指引在 300 億美元以下),這無疑能給市場帶來更多的信心。

結合公司 AI 業務的訂單情況,本季度的積壓訂單大幅提升至 184 億美元,海豚君預估下季度 AI 服務器收入將提升至 90 億美元以上(環增 35 億美元以上),這也是下季度指引提升的主要原因。

此前公司曾在投資者大會中上調了長期指引,一度將股價抬升至 170 美元附近。然而受存儲漲價、AI 情緒波動等因素影響,市場對公司長期指引的可實現性有所擔心。在本次 “亮眼” 的 AI 訂單情況下,也將再一次為公司增添信心。更多內容,歡迎關注海豚君後續的點評及管理層交流內容。$戴爾科技-C(DELL.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論