現金流首次轉正?愛奇藝仍需 “輸血”

大家好,我是海豚君!

北京時間 11 月 22 日,$愛奇藝(IQ.US) 發了 2022 年三季報。乍看整體經營層面的盈利性在改善,而且自由現金流還轉正了,似乎是個困境反轉的開端。

但實際上,三季度收入主要增長在其他收入上,單看當期長視頻主業的盈利性,從環比來看實際並沒有繼續改善。

此外,海豚君也多次提及,圍繞在愛奇藝身上的現金流問題一直存在,並不能靠三季度自由現金流轉正就能掩蓋的。上季度新發行的 5 億可轉債,是及時雨但仍然不足以 “完全解決”愛奇藝的債務問題(《愛奇藝只是暫時活了下來》)。未來 12 個月內,愛奇藝之前發行的可轉債將有 85 億到期,結合現在趴在地板上的股價,轉股可能性極低。同時短期貸款也接近 40 億,即共計 125 億的短期債務。而目前賬面上所有可以迅速換成現金的資產總計只有 50 億,單純靠目前的盈利趨勢,就算持續改善,似乎也很難補足短期債務的缺口,除非百度或者新的金主爸爸繼續心甘情願的 “輸血”。

雖然當下的宏觀面位於低谷,給愛奇藝帶來了雪上加霜的打擊。但愛奇藝並非直接受損疫情的公司,作為一個行業競爭激烈的可選消費公司,它的業績可能會在疫情放開、經濟回暖期間“慢慢”修復。

因此對於大部分市場資金來説,雖然當前地板價,但在看到業績大幅回暖,或者商業模式接近跑通的明確信號時,並不一定要着急入場。反過來説,當下買的並不是困境反轉,實質上是去博弈金主低利率輸血的可能性,至於概率高低,這就見仁見智了。

回到本次財報,核心要點有:

(1)總營收略超預期,但主要超預期在非核心長視頻業務的其他收入項上,包括直播、遊戲、電影出品、經紀業務以及 IP 授權。三季度其他收入絕對值歷史新高,財報披露主要增長動力為第三方合作的分成收入。

(2)單看當期長視頻的盈利模型,內容成本佔直接變現收入(會員訂閲 + 廣告)的比重是在增高的,即盈利性環比並未改善。如果和 Netflix 對比來看,本質上還是國內影視上游的內容製作成本相比終端需求的購買力仍然太高。但這是行業性的歷史遺留問題,也不是短期能夠降的下來的。那麼就意味着,如果要看未來短期是否能釋放更多的整體經營利潤,除了宏觀面的修復對長視頻消費的拉動外,還需要判斷直播、IP 授權為主的其他收入能否進一步打開增長的空間。

(3)訂閲用户環比增加 270 萬人,但由於進行了暑期促銷,單用户 ARPU 環比走低。

(4)費用上延續年初以來的收縮趨勢,三項費用均有不同程度的打折。

(5)最終核心經營利潤進一步提升,自年初以來已經轉正三個季度。

(6)具體財務指標與市場預期的對比:

本季財報詳細數據

一

收入下滑放緩,其他收入增長超預期

三季度愛奇藝總營收 74.7 億元,同比下滑 1.6%,相較二季度已經顯著放緩下滑幅度,但優於市場預期。

1、會員訂閲收入環比下滑,旺季不旺。雖然訂閲用户數增加了 270 萬,但主要配合着暑期促銷獲客的效果帶來,單用户 ARPU 環比走弱。三季度愛奇藝影視內容上不算豐富,熱劇不多,主要為《蒼蘭訣》、《罰罪》等。

雖然漲價了,但在消費需求偏弱的環境下,還是會通過優惠促銷還回去,實際上是無效漲價。

2、廣告收入受到宏觀面的影響較大,下滑有所放緩,但離修復還是較慢。

3、內容分銷環比回暖,從佔內容成本的比重來看,三季度分銷變現的貢獻比平台內部變現的貢獻更高。

4、其他收入同比恢復大幅增長 27%,是主要超預期的地方。其他收入包含直播、電影出品、經紀業務以及 IP 授權,從電話會披露信息來看,三季度的增長貢獻主要來自於 IP 授權(原創動畫授權遊戲收入)

二

核心長視頻變現盈利性未改善

三季度毛利率與經營利潤率都環比提升,經營利潤連續三個季度為正,三季度繼續提高到 3.1 億,利潤率為 4.1%。

但海豚君注意,長視頻本身的盈利性可能並未改善。按照我們計算的訂閲收入覆蓋內容成本情況,三季度沒有延續持續改善的趨勢,覆蓋率掉頭向下。

就算再將廣告收入、內容分銷收入等直接變現價值計入,三季度盈利性同樣有短期走弱的趨勢。這在今年以來 “優化內容投入 ROI” 的主打戰略下,這種短期走弱無疑會帶來市場的憂慮——是否進一步印證了長視頻商業模式走不通?

如果與 Netflix 直接對比的話,Netflix 截止 Q3 之前長視頻的內容變現只有訂閲收入,但整體成本(不僅僅是內容成本,還包括服務器帶寬、設備折舊、僱員薪酬等等)佔訂閲收入比重只有 60% 不到。兩者差距的背後原因,並不是終端提價不到位(騰訊、愛奇藝已經向我們證明了,在提價後的三季度都面臨了付費用户數下滑),而是上游內容成本還要再擠泡沫,但這是行業歷史遺留問題,短期內很難有更多實質性的進展。

三

缺現金子彈才是更着急的問題

但相較於基本面的盈利改善問題,更急也更嚴重的問題則在於現金流上。基本面可以慢慢改善甚至獲得新的增長曲線,但資金短缺不等人。

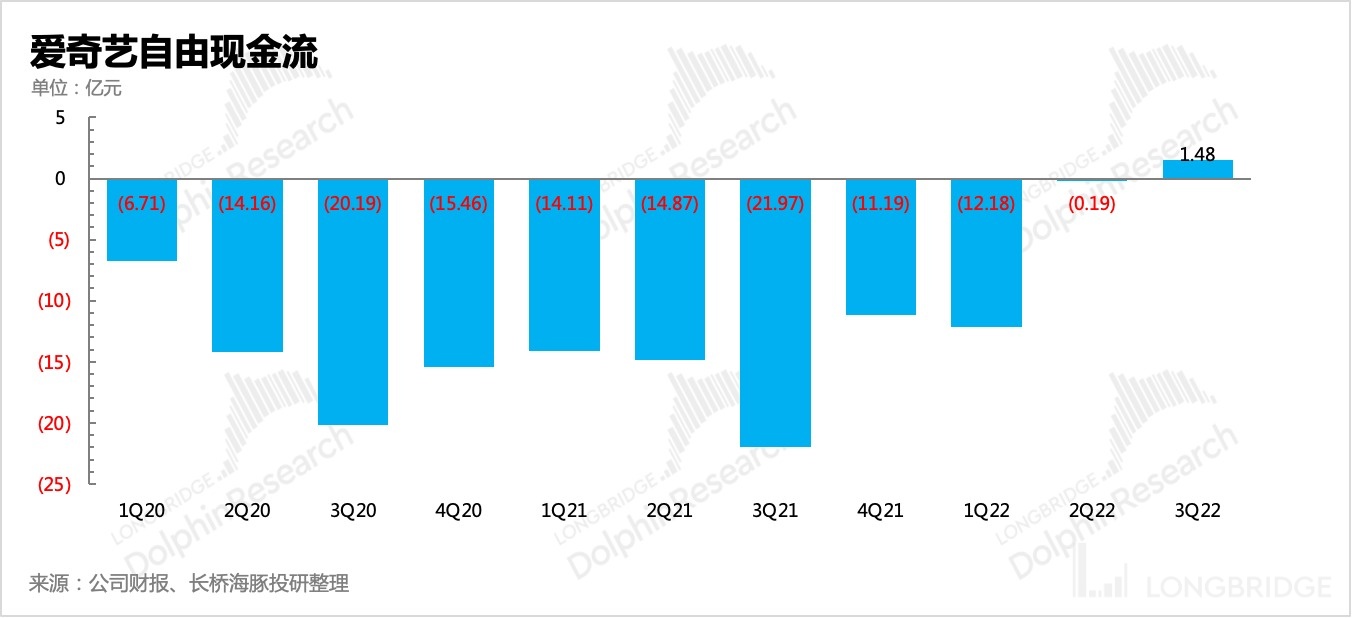

雖然三季度愛奇藝自由現金流轉正了,但實際上每季度擠出來的這點現金增量,對於填補一年內即將到期的鉅額債務缺口,作用甚小,而且還要保持這樣的收縮戰略持續一年——這顯然不是管理層希望的情況。

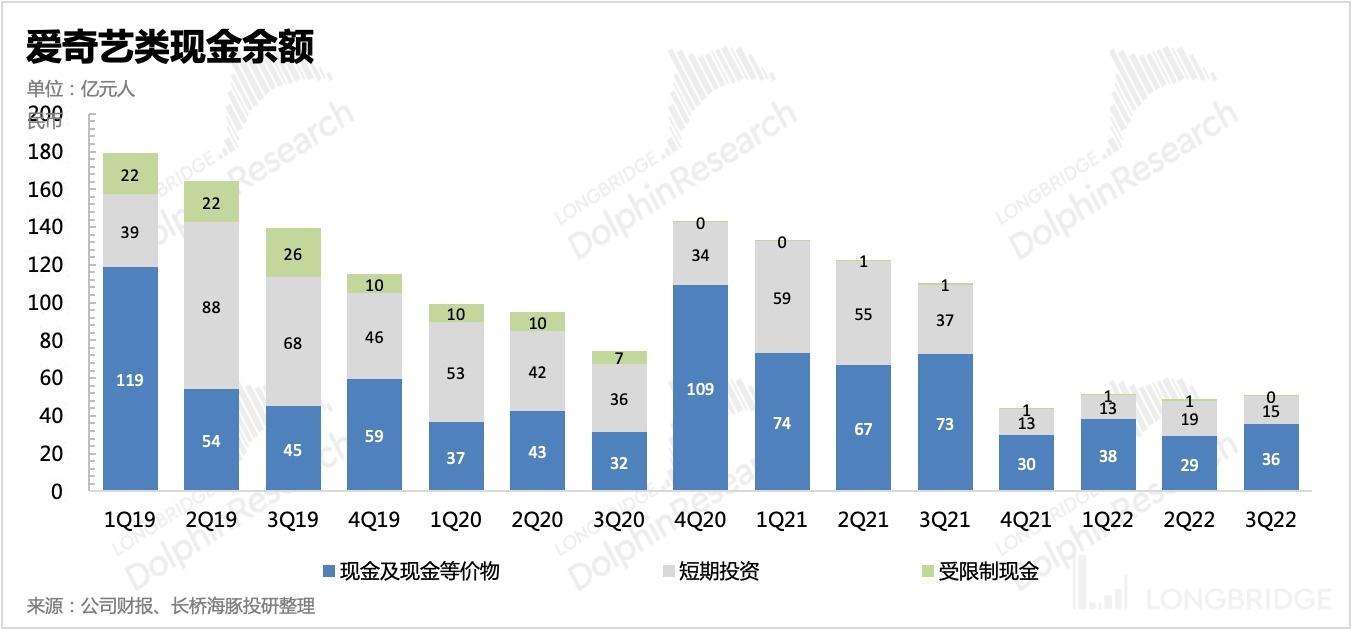

截至三季度末,公司賬面上類現金資產規模,剛過 50 億元人民幣,但相比 12 個月內的短期貸款 40 億 + 基本可以視作債務的短期可轉債 85 億=125 億的鉅額短期債務,還有很大的缺口。目前三季度自由現金流 1.48 億,就算未來一年內會持續改善,但仍然不足以還債。

因此尋求外部輸血是大概率的,但當下在高利率環境下面向機構發行可轉債,顯然要吃虧。也許只有親爸爸才有可能心甘情願的低息輸血,但從百度三季度財報(海豚解讀可看《百度:估值裏都是 “現金”, 市場還在怕什麼?》)也能看出,百度自己都在死扛經濟週期,已經全力勒緊褲腰帶,這樣的情況下再施援手的概率可能也要打折。如果親爸爸不出手,那愛奇藝要麼硬着頭皮繼續高息發債,要麼等待下一個 “救世主”。

<此處結束>

海豚君「愛奇藝」歷史研究

財報季

2022 年 9 月 1 日電話會《愛奇藝的 “冷靜增長”,重點還是 “冷靜”(2Q22 電話會紀要)》

2022 年 9 月 1 日財報點評《愛奇藝只是暫時活了下來》

2022 年 5 月 26 日電話會《降本增效策略並未影響用户指標(愛奇藝電話會紀要)》

2022 年 5 月 26 日財報點評《為了擠出利潤,愛奇藝拼了!》

2022 年 3 月 1 日電話會《管理層:長視頻全行業都在降本增效中(愛奇藝電話會紀要)》

2022 年 3 月 1 日財報點評《愛奇藝:堅決瘦身,只為活下去》

2021 年 11 月 18 日財報點評《補一下 “還能再差” 的愛奇藝三季報點評(附加電話會重點)》

2021 年 8 月 12 日電話會《愛奇藝二季度業績電話會紀要:內容監管、排期調整拖累業績》

2021 年 8 月 12 日財報點評《愛奇藝:業績平平還有隱憂?唯一勝在性價比》

2021 年 5 月 19 日電話會《愛奇藝 Q1 電話會紀要:回血後未來還將有哪些大動作?》

2021 年 5 月 18 日財報點評《海豚投研|愛奇藝終於回血,大談變革是要涅槃重生?》

2021 年 2 月 19 日電話會《對於中長期保持樂觀是主旋律,內容重質不重量「愛奇藝電話會議」》

2021 年 2 月 18 日財報點評《海豚投研|用户規模繼續走低,愛奇藝何去何從?》

調研

2021 年 6 月 1 日《以史為鑑,捋一捋愛奇藝版影視工業化背後的邏輯》

2021 年 10 月 18 日《愛奇藝悦享大會有感:監管重重,業內遇冷,影視的春天什麼時候來?》

熱點

2022 年 3 月 2 日《一場暴拉 20% 的狂歡盛宴,愛奇藝迎來浴火重生還是迴光返照?》

深度

2021 年 4 月 13 日《愛奇藝:奈飛的故事不好講》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。