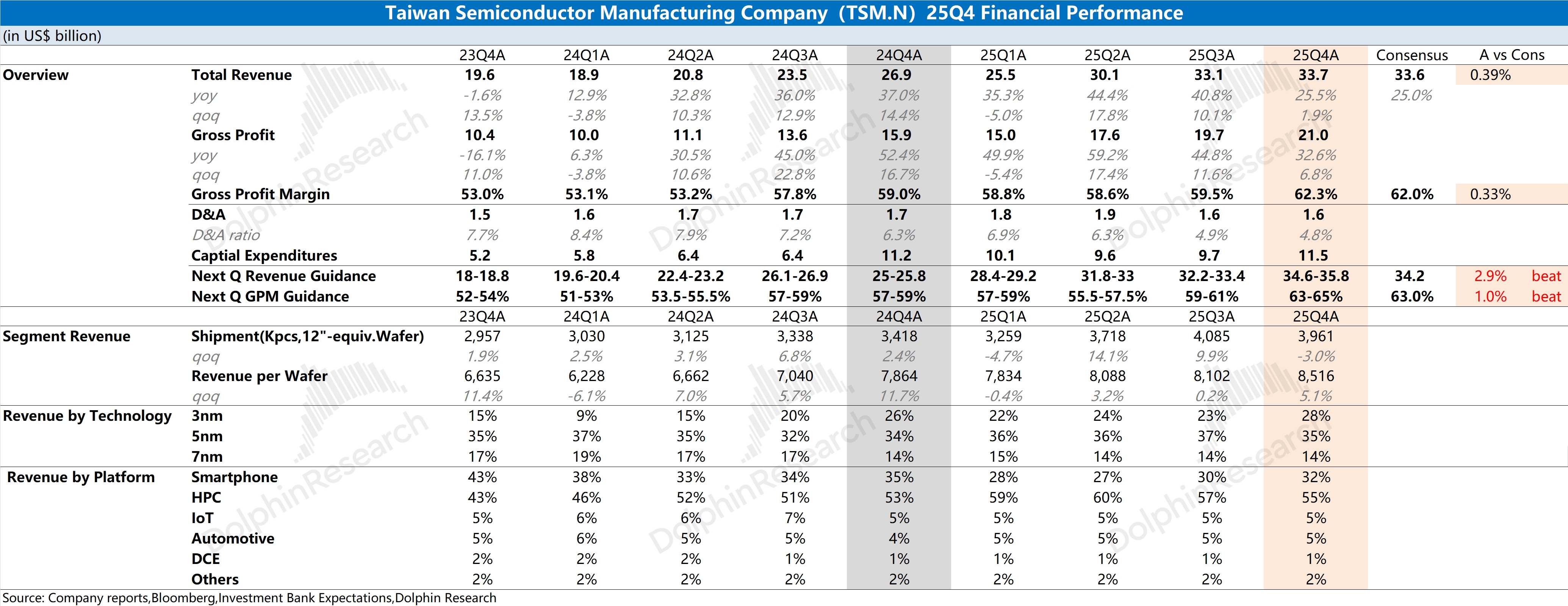

台積電 4Q25 火線速讀:公司本季度收入和毛利率表現都達到了市場上調後的買方預期。其中本季度收入環比增長 1.9%,其中一部分是受美元升值的影響。如果以新台幣的口徑,公司本季度營收的增長達到 5.7%,依然是不錯的環增表現。

在本次財報中,相對更重要的是,毛利率、資本開支和未來經營面的指引:

①毛利率:台積電本季度的毛利率達到了 62.3%,依然好於上調後的買方預期(62%),其中主要是受本季度 3nm 佔比的增加帶動了整體均價提升的影響。公司更將下季度毛利率指引提升到 63-65%,好於買方預期(63%)。隨着公司的業務重心進一步向先進製程遷移,公司產品整體均價上升,推動毛利率上行。

②資本開支:台積電本季度資本開支 115 億美元,那麼 2025 年全年資本開支達到 409 億美元,同比增加了 110 億美元,符合公司此前上調後的指引(400-420 億美元)。公司也給出了 2026 年資本開支計劃將繼續提升至 520-560 億美元,明顯好於市場預期(480-500 億美元)。

這就意味着台積電在 2026 年的資本開支將再次提升 110-150 億美元,這側面反映了公司對下游需求及 2nm 擴產的信心。

③經營面指引:公司預計 2026 年的營收增長 30% 左右,符合市場上調後的預期(買方預期從 25% 上調至 30%)。這就意味着台積電將在 2024-2026 年連續三年實現 30% 以上的增長,這也給了公司提升資本開支的底氣。

整體來看,台積電本次財報是相當不錯的,還在財報後給出了好於市場預期的指引。這在明確公司在 2026 年延續高增長的表現之外,也給 AI 及半導體行業注入了信心。更詳細的信息,歡迎關注海豚君後續的具體點評和會議紀要內容。$台積電(TSM.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。