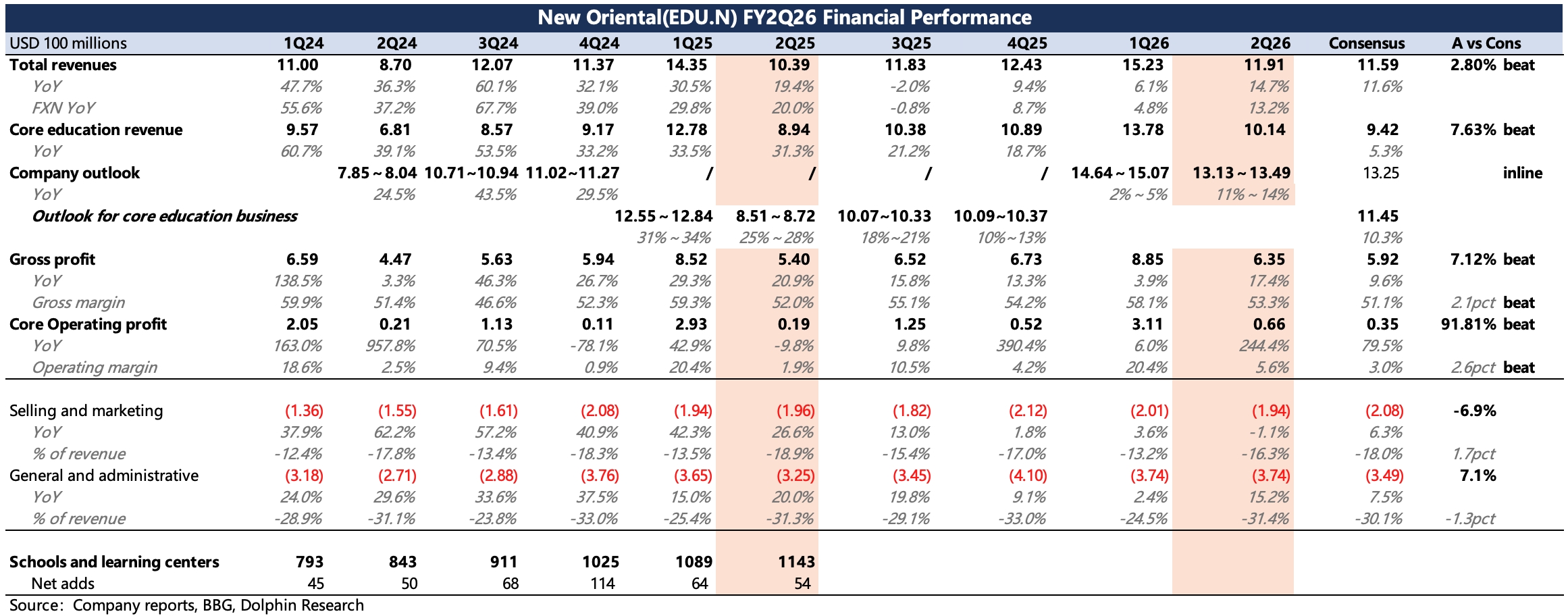

新東方 2Q26FY 財報火線速讀:本季業績超預期,主要體現在預期保守的留學業務,此外,公司上調了 2026 年收入全年指引。

1、留學:備考業務增長 4%,諮詢沒披露但可能要差一些,因此綜合來看可能是同比持平的狀態。但儘管如此,這已經比市場預期的個位數負增長要好得多了。

2、新業務:增長如期反彈。印證了上季度管理層所説的季節性影響:小機構為保證收益,一般主要做寒暑假。二季度處於秋季學期,因此新東方面臨的競爭會暫時下降。不過入學人次來看,增速繼續放緩,隱含下季度不太可能繼續維持增速,學習機同樣存在略微的降速。

3、全年指引上調:管理層對下季度收入增長指引在市場預期期間,但提高了 26 財年收入指引至 53~55 億美元區間,隱含增長 8%~12%(原目標位 5%~10% 的增長)。

4、嚴控支出:從 4Q25FY 開始,也就是 2025 自然年二季度,公司開啓了為期一年多的集團性降本增效,上季度已經有明顯體現,本季度提效持續。從趨勢和預期差來看,本季度主要收縮了銷售費用,同比來看經營利潤率提升近 4 個點。

5、分紅回購:本季度公司已按計劃派發分紅,同時回購了 0.86 億美元的股票。按此前公佈的 4.9 億股東回報計劃,對應當下 90 億的回報率為 5.4%,還算不錯,在市值調整時是有力支撐。$新東方(EDU.US) $新東方-S(09901.HK)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論