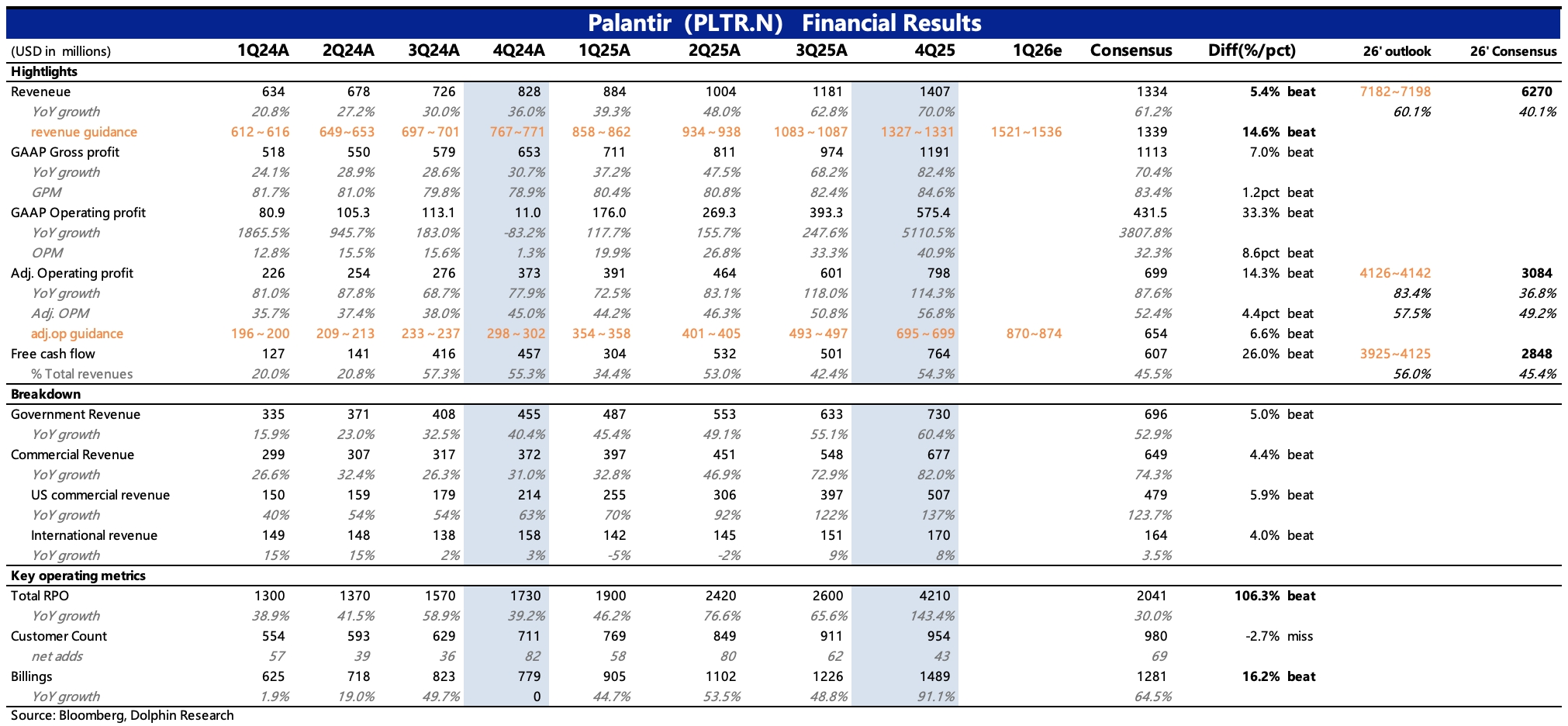

Palantir 4Q25 火線速讀:Q4 業績很不錯,重要指標基本都超預期。Q4 增長重回加速,有助於緩解市場對其高估值所依賴的高增長持續性的擔憂。

1、整體業績:收入大增 70%,環比加速,主要由美國客户貢獻,包括政府和企業。經調整經營利潤近 8 億美元,利潤率繼續大幅提高至 57%,環比拉了 4 個點,其中產品毛利率、人員提效均有推動。

毛利率提高 2pct,這裏面除了有業務結構變化帶來的綜合提升,也能體現客户對 Palantir 產品競爭力的認可,才會願意接受溢價。

經營費用同樣優化 2pct,值得一提的是,Palantir 逐漸加深的合作伙伴生態系統,通過共用合作伙伴相對成熟的銷售體系,能夠幫助 Palantir 節約短期銷售成本。

2、分業務看:增長主要靠美國地區,企業端增長 82%,政府端增長 60%,在其中的貢獻都不低。非美國地區仍然是個位數增長,合計收入佔比下降至 24%。

3、前瞻指標看:長短期的增長燃料足夠。無論是剩餘合同額 RPO、客户數量所代表的新增需求,還是淨美元留存率代表的老客户續約率,指標都很健康。尤其是上季度返還的 RPO,四季度直接一個加速度。

4、指引:管理層對 Q1 以及 2026 年的指引印證了前瞻指標的特徵,增長趨勢健康,明顯超出市場預期。$Palantir Tech(PLTR.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論