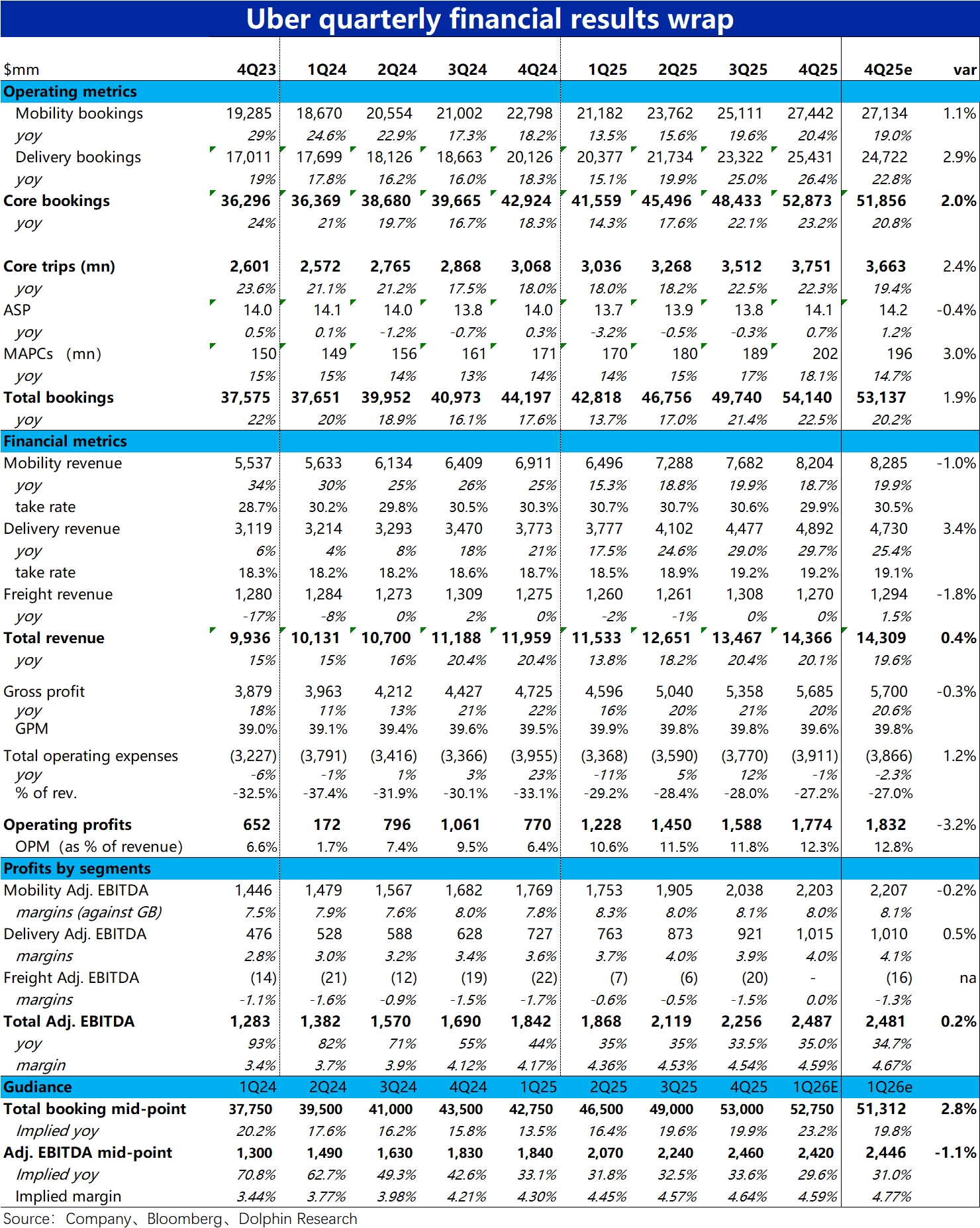

Uber 4Q25 火線速讀:整體來看 Uber 本季度的業績仍是相對不俗的,最關鍵的網約車&外賣業務訂單額保持高速增長,且繼續趨勢向上。

海豚君認為業績後的突然近-9% 的跳水,應當主要是本季有近 16 億的非經營性虧損,導致 GAAP 淨利潤不足 3 億,乍看利潤大幅縮水。

不過市場反應過來後,依然有約 5% 的跌幅,對這部分海豚君認為,主要缺陷就是本季網約車業務的 adj.ebitda 利潤率(基於訂單額)環比下滑了 0.1pct,略低於預期。同時對下季集團整體 adj.ebitda 利潤率,環比本季持平,同時低於市場預期。

兩者結合在一起,讓因公司將更多 “潛在利潤” 返還給用户以刺激增長,導致的公司利潤率擴張趨勢暫緩的問題再度被放大。但只看業績,因這個小缺陷導致 5% 的跌幅,還是不太合理。海豚君認為,自動駕駛的威脅導致市場本就神經緊張也是重要誘因。

接下來快速看一下業績表現:

1、網約車業務不變匯率下訂單額同比增長 19%,和上季持平,保持高速增長。外賣業務的訂單額不變匯率下同比增長 26%,高基數下再環比提速 2pct(但據部分投行測算,收購 Trendyol 的外賣業務,應當有 2~3pct 的拉動作用)。整體來看,增長算得上強勁。

2、強勁增長背後的核心驅動力,是月活用户數本季高達 18% 的增長,繼續提速(上季為 17%),且遠好於彭博一致預期的不足 15%。背後的主要原因包括,外賣業務從餐飲向非餐的拓展,網約車業務讓利&推動下沉市場和產品滲透,無人網約車帶來新用户。

3、雖然本季的利潤率稍低於預期。但從趨勢上看,各項業務的利潤率同比仍是擴張的,整體 adj.ebita 利潤率仍同比走高超 0.4pct,利潤額同比增長 35%。只能説沒有預期的那麼好,但肯定算不上差。

因此,單看本季業績,Uber 的表現並沒有特別多能挑剔的地方。但像無論業績好壞,市場會擔心 AI 替代軟件。自動駕駛對網約車可能的替代風險,也是無論當季業績多好,都高懸着的 “利劍”。$優步(UBER.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。