多鄰國:指引再暴雷,綠鳥真成 “Dead Duo” 了?

$多鄰國(DUOL.US) 於美東時間 2 月 26 日盤後發佈了 2025 年第四季度的業績,又是熟悉的指引暴雷。

具體來看:

1. 指引崩了,“真疲軟” 還是 “假保守”?

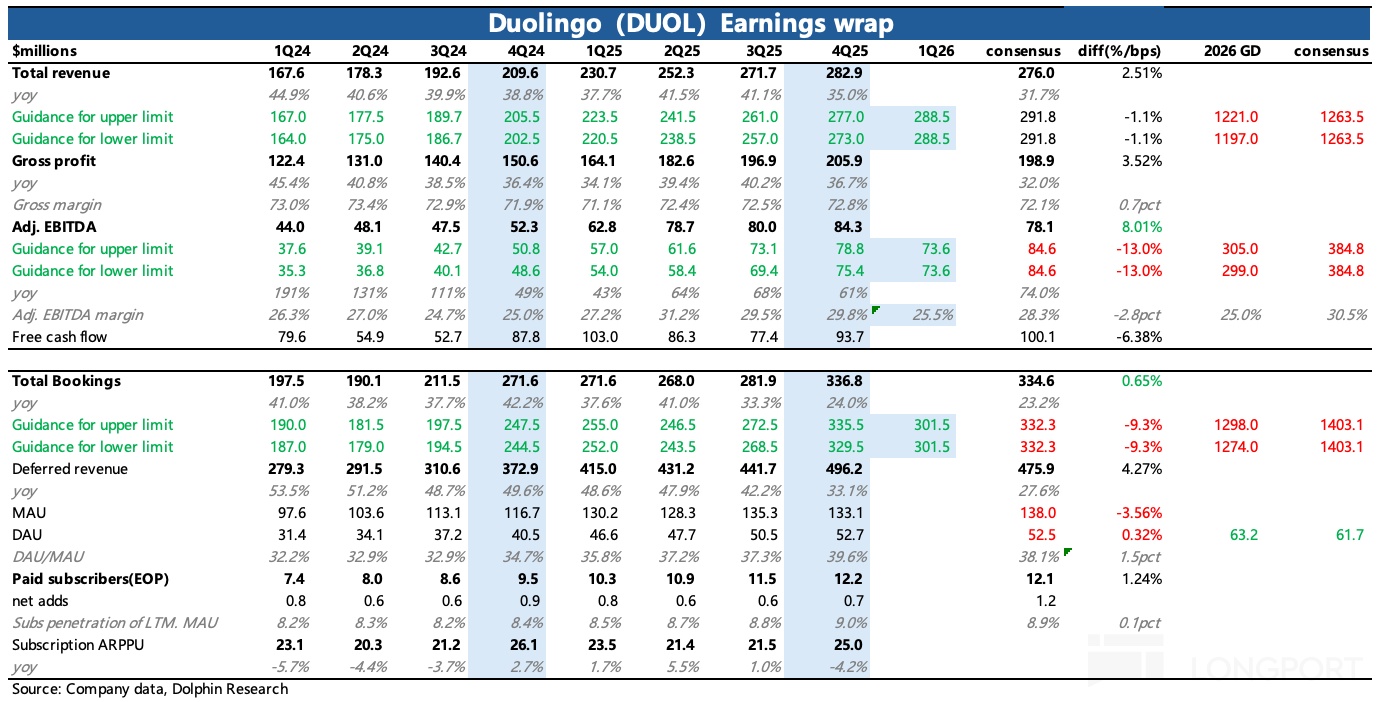

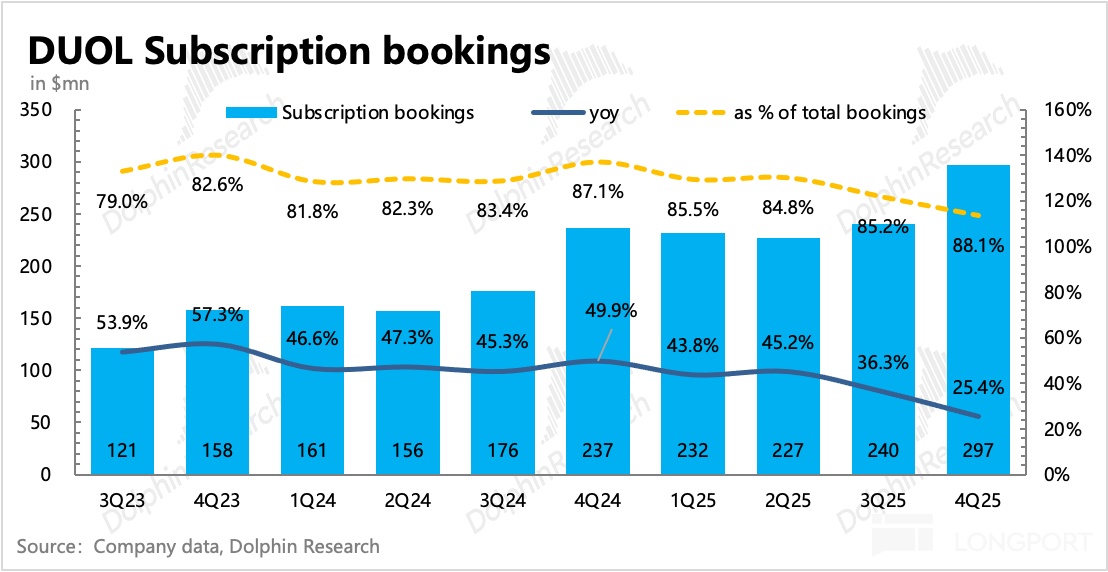

直接先看指引問題,管理層預計 Q1 的 Bookings 增速只有 11%,並且全年增長的區間範圍也是 10-12%,這與 2025 年的 33% 相比,顯然已經不是自然放緩。與此同時,EBITDA 利潤率指引同樣低於預期,甚至相比 2025 年下降 4pct。

且不談市場預期如何,單純看這個指引情況,在沒有絕對多的信仰之前,市場選擇先殺估值屬於正常操作。財報前,部分機構已經有過一輪預期調整,但實際指引仍然更加 “保守”。

雖説 Duolingo 管理層一貫給指引比較謹慎,這次應該也包含一些刻意的謹慎,但問題是 10%-12% 的短期增速目標顯然已經不屬於高成長。

反之,公司對新投入做功能開發的緊迫性,也變相説明了,無論是口碑影響(AI-first 備忘錄引發用户抵制、失敗的危機公關造成更大的品牌形象受損),還是 AI 競爭影響,都表明公司遇到了並非一次性的麻煩,需要給一定時間去調整。

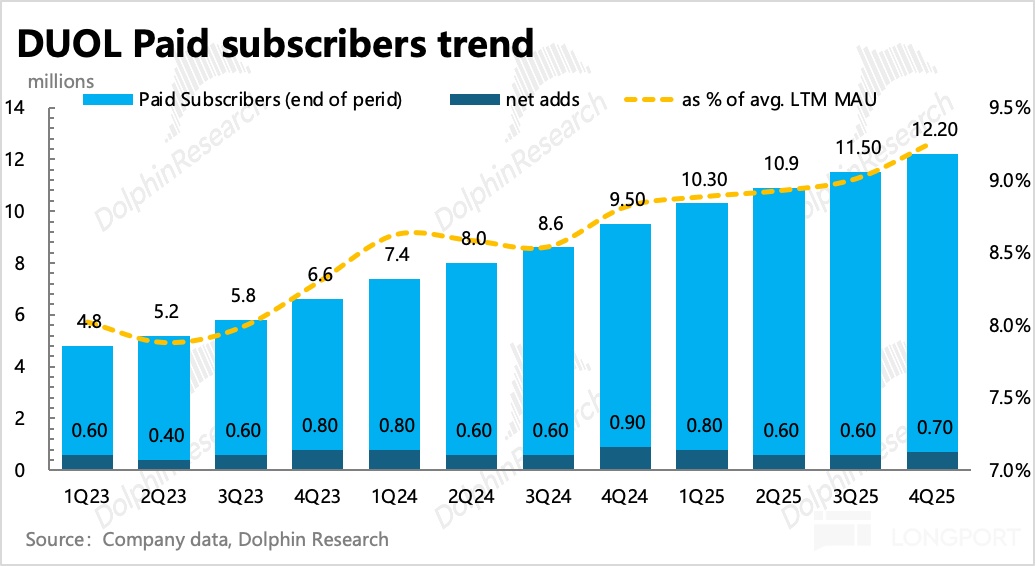

2. 用户增長:目標短期 20% 增長,中期要翻倍

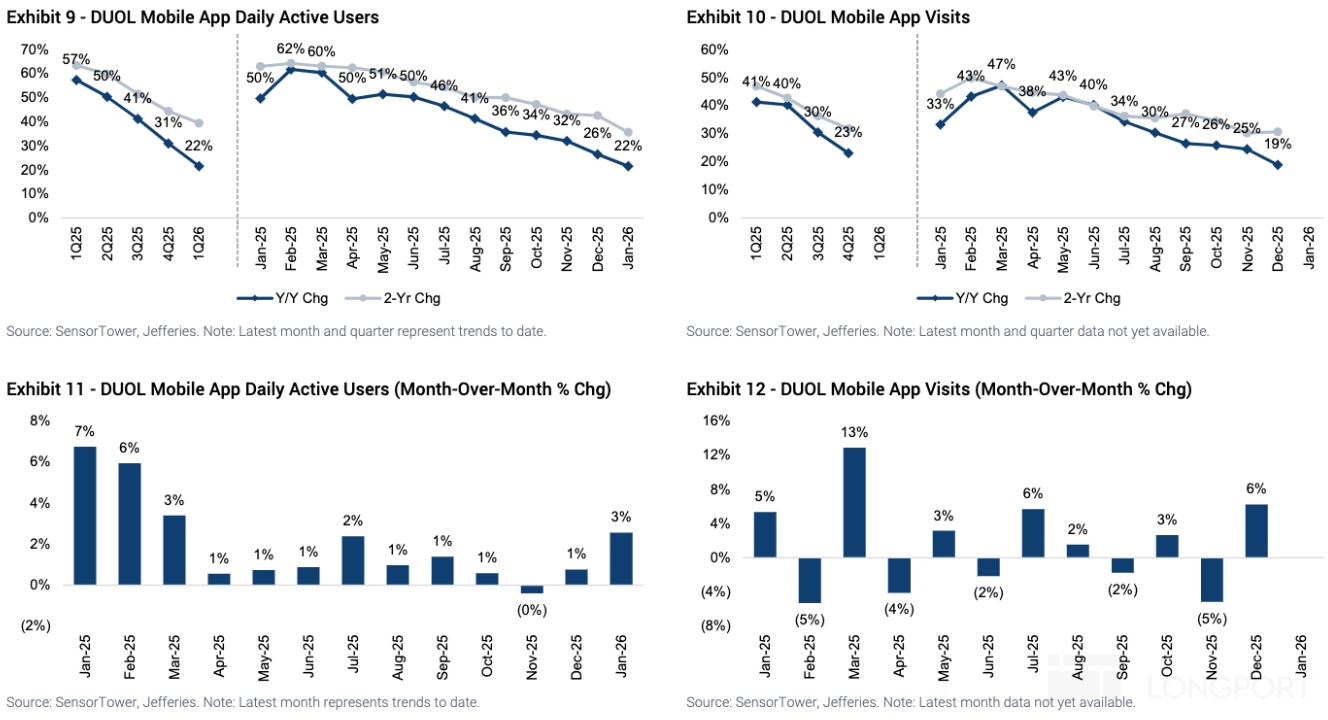

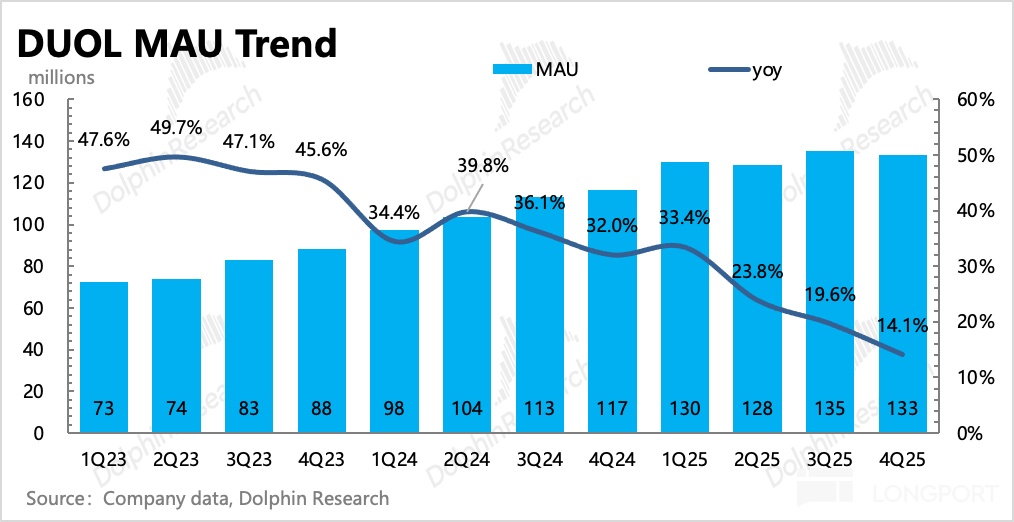

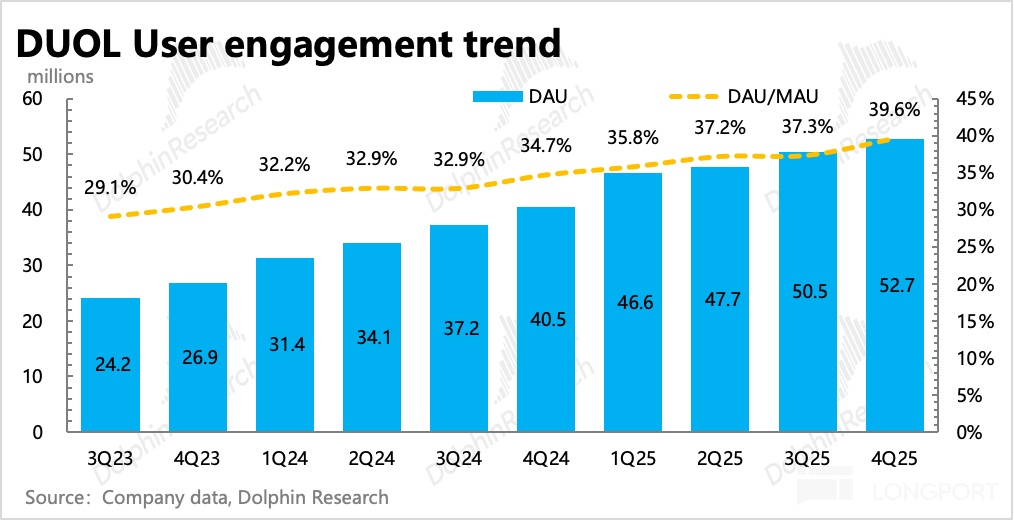

管理層最關注的用户指標,四季度月活達到 1.33 億,日活 5270 萬,日活增速 30%,環比繼續放緩。Sensor Tower 數據顯示,12 月 DAU 增速下降到了 26%,1 月繼續放緩至 22%,引發了年初以來股價的持續調整。

根據 ST 數據,用户增長主要在北美、拉美兩個地區出了問題,1 月 Duolingo 通過加大營銷活動和廣告投放,基本穩住下滑趨勢。但因為去年發起的 “Dead Duo 活動” 將結束,因此海豚君預計 Q1 整體還是屬於增長放緩的趨勢。

管理層對於 2026 年的用户增長目標也放到了 DAU 增長 20% 的水平,但對中期也就是 2028 年之前的增長趨勢仍然很樂觀,認為可以達到 1 億,這相當於是目前規模翻倍後的水平。

不過,相比於真正被視為工具類的翻譯軟件等,Duolingo 仍然具備較高的粘性。四季度 DAU/MAU 提升到 39%,這放在任何一個互聯網平台都算較高的水平。若 Duolingo 能夠把握變革期下,用户體驗不斷提升,那或許這可以視作 Duolingo 未來的翻盤關鍵點。

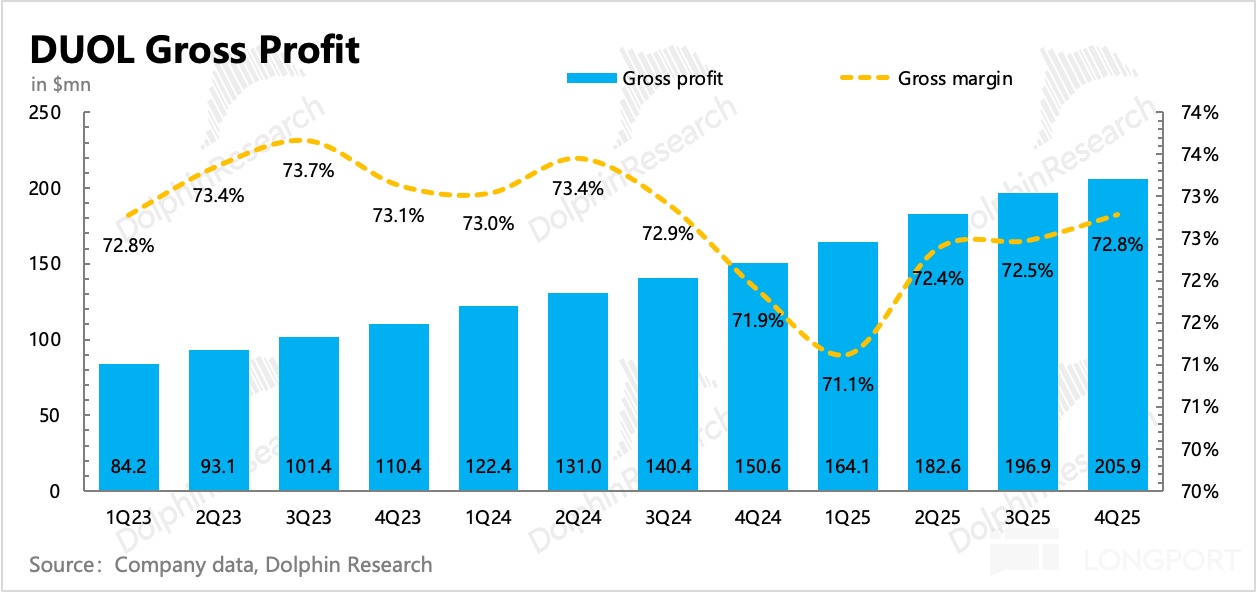

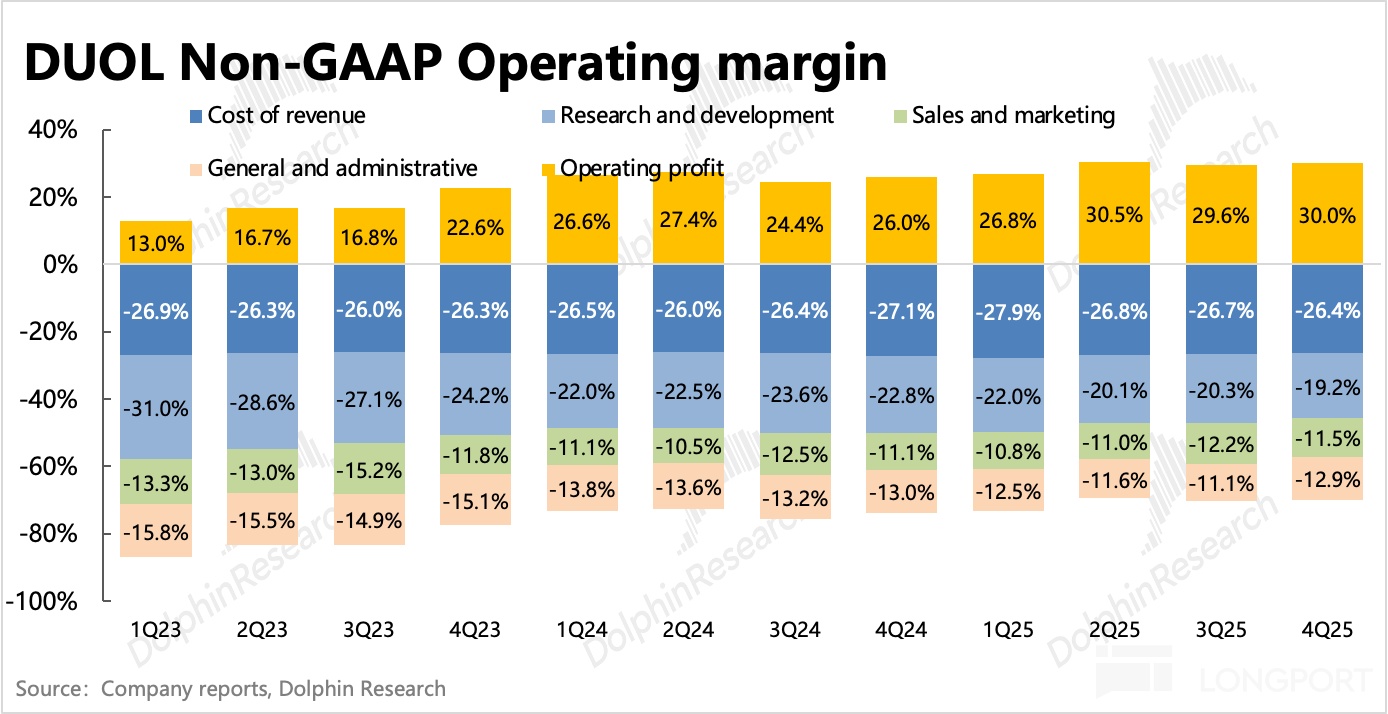

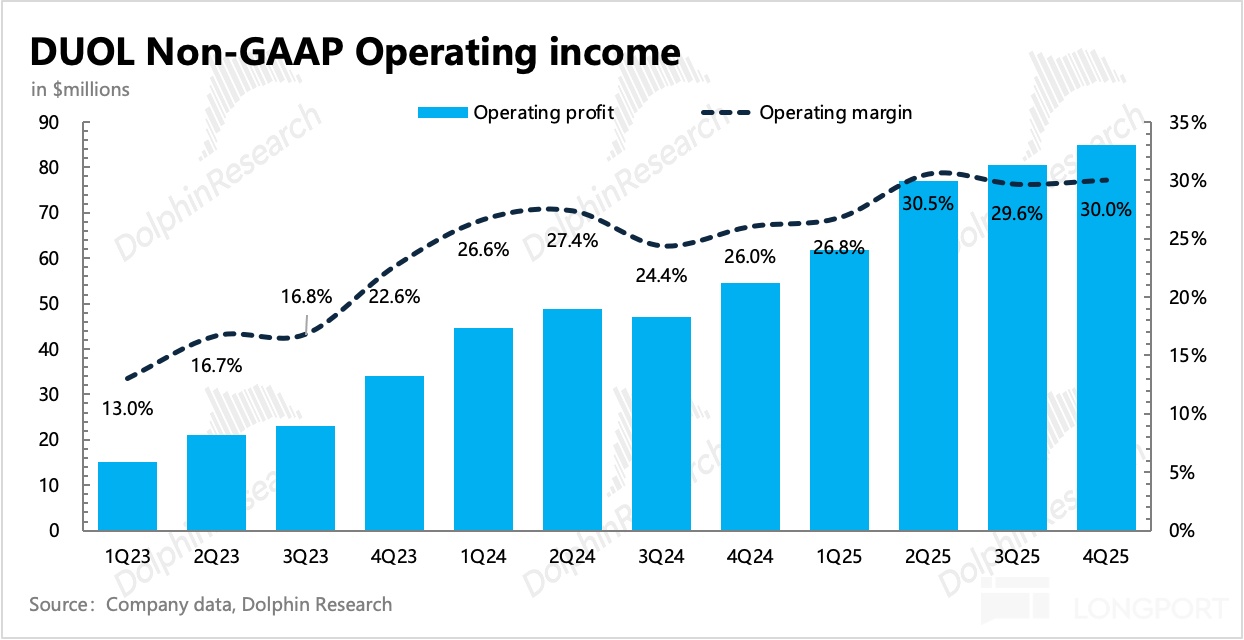

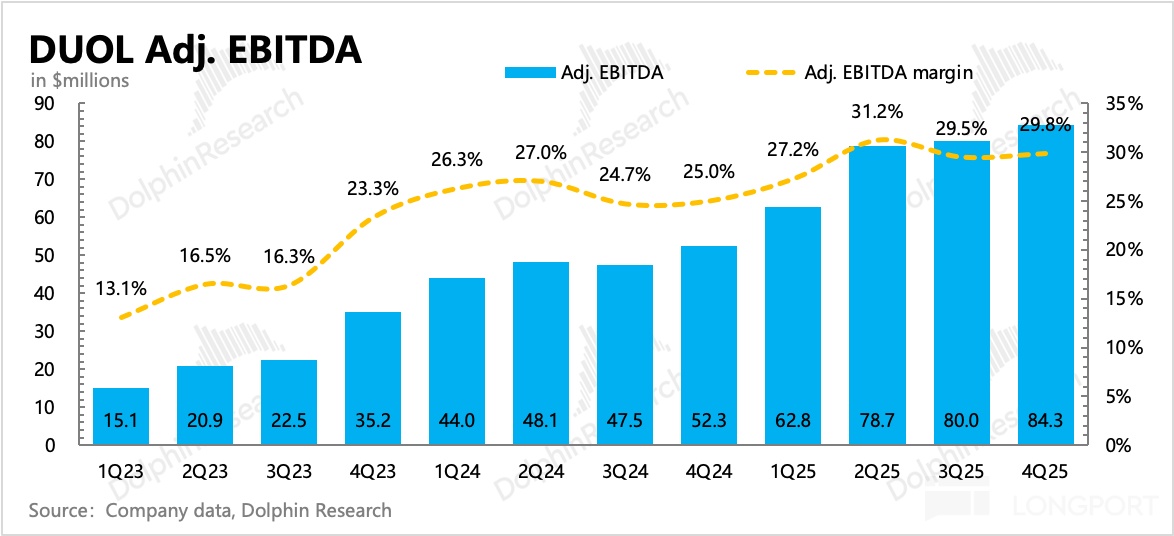

3. 加大投入,利潤率預計要下滑:四季度當期的利潤率水平保持穩定,但從銷售費用看已經初見擴張端倪。

管理層給了個相對清晰的 26 年盈利指引:由於要持續投入開發 AI 功能,獲客推廣和高曝光的品牌營銷支出,預計 2026 年毛利率、經營利潤(EBITDA)要相比 25 年分別下降 2-3pct 和 4-5pct。上半年還會因為團隊擴張帶來更多的股權激勵發放,因此股份稀釋影響會有所增加至 3-4%,下半年才會恢復到 2%。

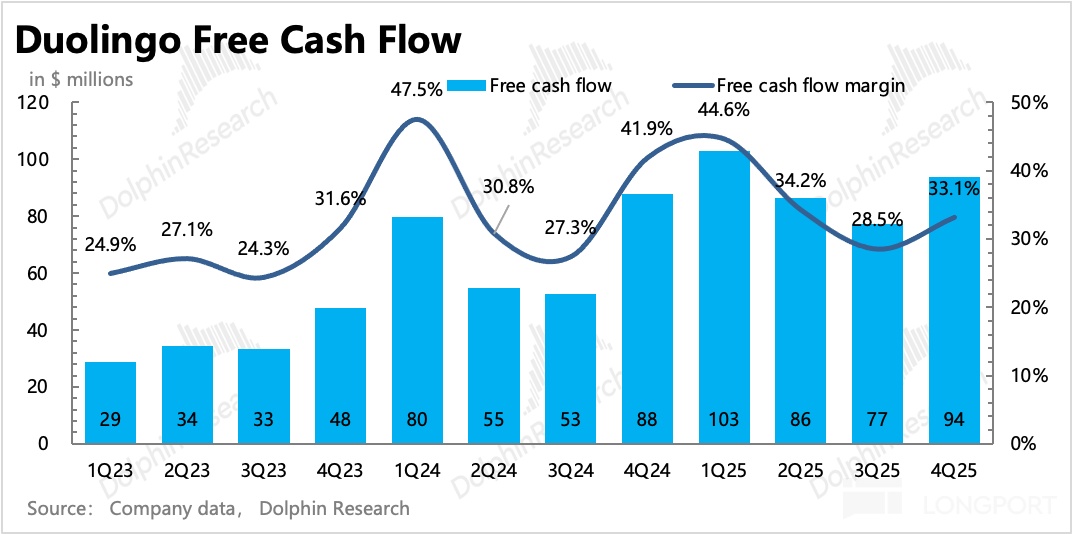

4.現金流與回購:四季度自由現金流 0.94 億,相比收入佔比 33%,同比下降但環比有所提升。目前賬上短期淨現金 11 億美元,這次宣佈批准 4 億美金用於回購,但似乎暫未規定好回購期限。

5. 重要財務指標一覽

海豚君觀點

在本身用户增速放緩 +AI 軟件顛覆論的敍事下,秉持着對管理層一貫保守指引的風險迴避,年初以來資金對 Duolingo 的多頭情緒持續消退。哪怕近期 Duolingo 已經通過賣力贊助品牌廣告(NFL 冠軍賽週末)+ 活動營銷(結合 Bad Bunny),用户增長已經有所回升。

財報前資金仍然謹慎,原因在於擔憂管理層對 2026 年的指引會比預想的平淡——下調此前中長期的用户增長指引,因更多的投入計劃而進一步削弱盈利能力。

但實際指引卻更加 “保守”,哪怕另外披露的中期目標用户增長翻倍,也未能提升資金對公司的信仰。畢竟承壓是肉眼可見的確定性因素,而三年翻倍的用户規模,其增長路徑在當下的多個挑戰窗口期就不算清晰了。

因此短期多鄰國恐怕比較難吸引到積極的多頭情緒,中長期視角則確實需要當下這一步 “破釜沉舟”。面對 AI 衝擊和此前的口碑影響,我們看到 Duolingo 在積極 “自救”,包括去年下半年產品功能更新加快、賦能 AI,以及增加營銷活動等增加用户粘性的新動作:

比如 “解釋答案” 功能、單詞卡、App logo 更新變化、引入 PvP 雙人競技系統,以及在超級碗、NFL 賽事投放廣告,緊抓 Bad Bunny 熱點營銷西班牙學習主題的社媒推廣,同時 Duolingo 又恢復了所謂的病毒式營銷,暫時起到了一些效果。從用户粘性水平來看,Duolingo 並非純粹的極易被 AI 顛覆的工具軟件,而更應將其視作一款具備互動性且不斷做內容豐富的頭部遊戲。

盤後大跌 20% 後 42 億的市值,相比 26 年指引的業績預期(隱含保守),Non-GAAP EV/EBITDA 已經來到了 14x,基本貼合 26 年的指引增速。如果默認指引偏低,或者 26 年是變革帶來的階段谷底,那麼對應的當下市值也就位於底部區間。

從現金流而言,目前的 Duolingo 同樣已經有實力去持續性的做一些較硬的回購支撐。只是短期的混沌期並非資金所愛,需要給情緒恢復一段時間。在這個過程中,營銷恢復後 DAU 的明顯回暖拐點會是一個重要催化劑,此外就是以空間換時間,當極限達到 10x EV/EBITDA 的高性價比位置(30 億),則可以先博弈再等待後續用户增長趨穩、回暖帶來的反彈。

以下為多鄰國業績圖表:

<此處結束>

海豚投研關於「Duolingo」歷史文章

近期財報

2025 年 11 月 6 日電話會《多鄰國(紀要):未來機會很多,積極投入專注 DAU 擴張》

2025 年 11 月 6 日財報點評《多鄰國:綠鳥跌落神壇》

本文風險披露及聲明:海豚研究免責聲明和一般披露

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。