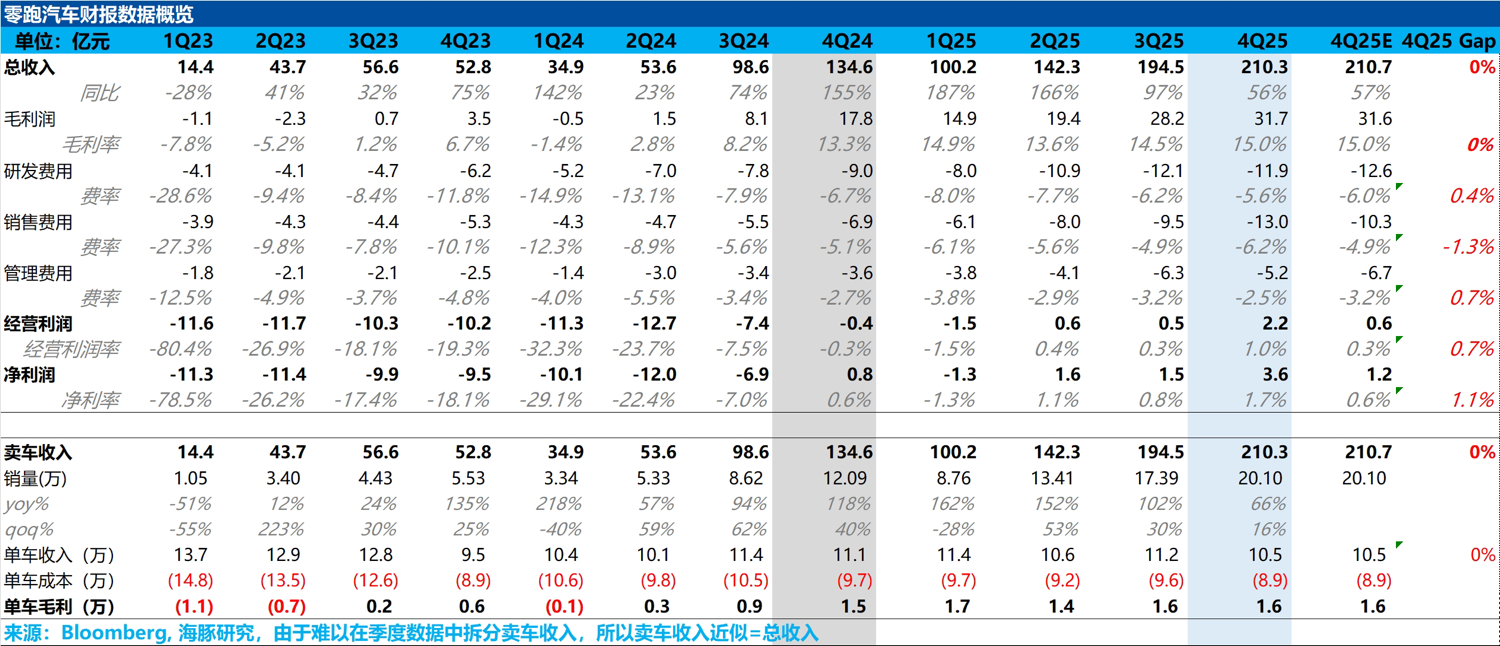

零跑 4Q25 火線速讀:整體來看,零跑四季度交出了一份不錯且符合預期的答卷,展現出零跑一項穩健的經營能力。

因為管理層之前指引四季度由於促銷力度環比加大抵消了規模效應對毛利率帶來的增厚,毛利率將環比持平。

但四季度毛利率仍然環比小幅上行 0.5 個百分點至 15%,在賣車單價仍然由於促銷 + 車型結構下沉有所下滑時,環比還在上行主要由於:

a. 零跑一直以來的持續降本能力(通過平台化和自研自產零部件);b. 規模效應的釋放;c. 四季度其他收入對毛利率的增厚效應 (如 Q4 由於出海加快,碳積分收入確認預計相比上季度預計翻倍)

而四季度三費端來看,銷售費用 13 億,環比上行幅度較高主要由於廣告投放力度的增加及銷售網絡的同步擴展,但研發費用和管理費用控制都很合理,環比還有所削減, 最後零跑的經營利潤 2.2 億,略高於市場預期的 0.6 億。$零跑汽車(09863.HK)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論