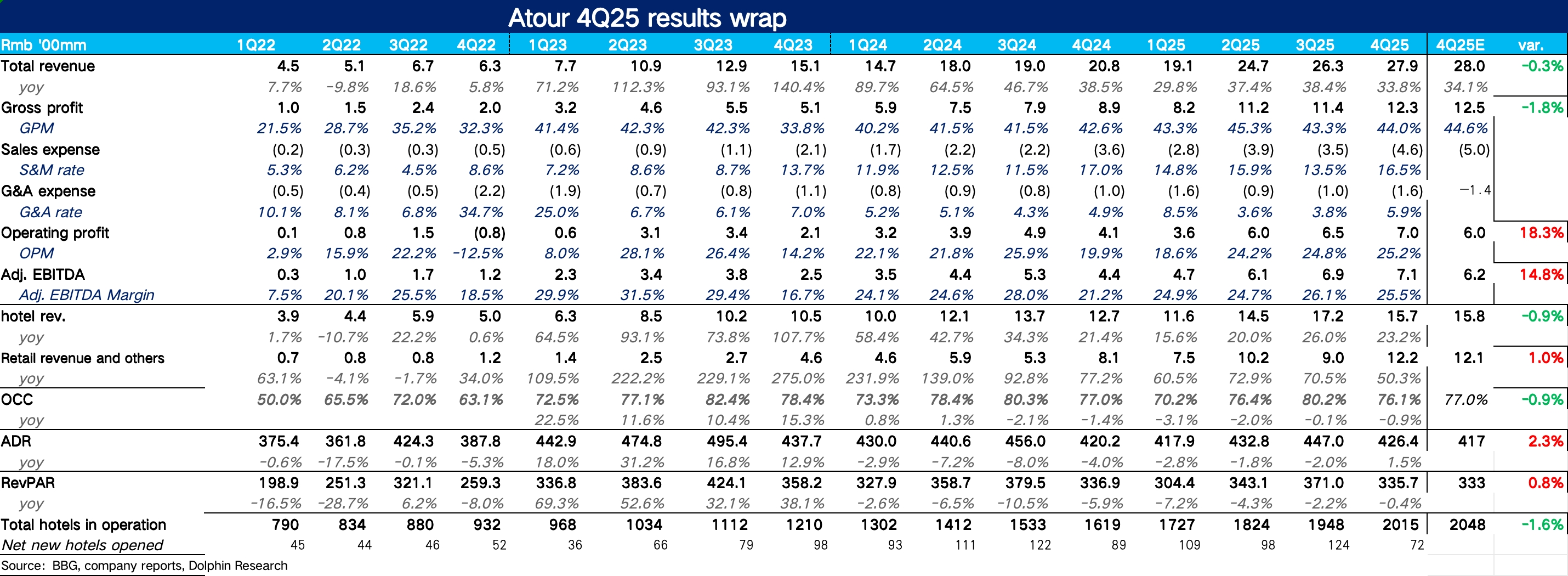

亞朵 4Q25 火線速讀:整體來説,亞朵這個季度的業績還是不錯的,營收和預期持平的情況下,受益於零售業務的高速增長,經營槓桿釋放帶動利潤端超出市場預期。具體來看:

1)酒店業務:從底層核心經營數據上,雖然出租率(OCC)在淡季季節性回落,表現一般,但由於亞朵在四季度主動收窄了促銷力度,疊加 S、X 等高端產品線佔比提升,平均房價(ADR)結束了連續兩年的負增長,重回正增長帶動 Revpar 小幅超出市場預期。

從加盟酒店擴張的角度,隱含簽約數環比三季度有所回升,結合調研信息,海豚君推測加盟商為了搶佔來年春季的商旅市場、在年底加快了亞朵 4.0(見野)的簽約力度。

2)零售業務:Q4 亞朵零售業務同比增長 50%,結合渠道調研信息,亞朵星球在抖音直播間和小紅書的種草轉化率在 Q4 達到了新高,觸達了大量非住店客羣,再加上 Q4 作為羽絨被、控温被的絕對旺季,海豚君推測控温被在整個零售業務中貢獻的 GMV 佔比進一步提升。

3)利潤端:受益於零售業務高單價、高毛利產品的銷售爆發,Q4 亞朵毛利率同比提升 1.3pct,銷售費用&管理費用受益於經營槓桿的釋放,有所下滑,最終實現核心經營利潤 7 億元,同比增長 71%,超出市場預期。$亞朵(ATAT.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論