中芯國際: 下滑肉眼可見,但現在差就是好?

中芯國際(0981.HK/688981.SH)北京時間 2023 年 2 月 9 日晚,長橋港股盤後發佈 2022 年度第四季度財報(截至 2022 年 12 月),要點如下:

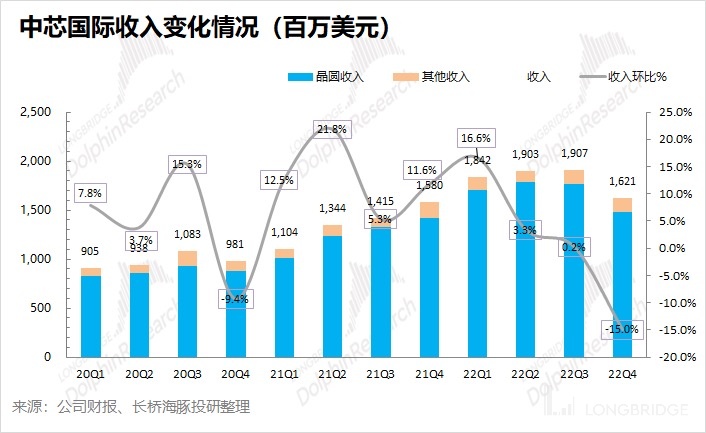

1、整體業績:收入再次不及預期。$中芯國際(00981.HK) 本季度實現收入 16.21 億美元,環比下滑 15%,收入端勉強達到指引預期下限(-10% 至-15%),但低於市場預期(16.49 億美元)。公司本季毛利率繼續回落至 32%,略超市場預期(31.6%)。

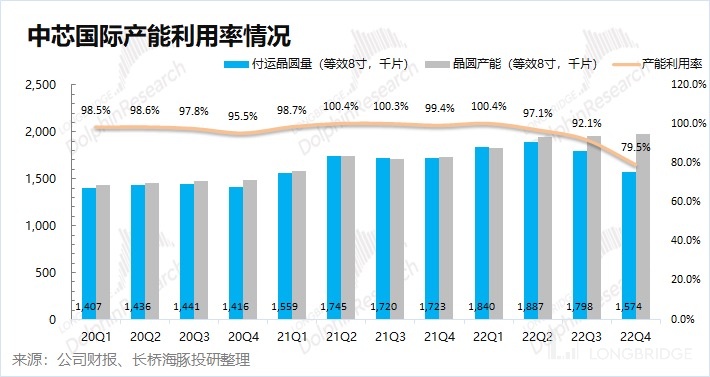

2、細觀三大核心指標:收入、毛利率和產能利用率。收入端通過量價分拆,$中芯國際(688981.SH) 本季度收入下滑主要受量價齊跌的影響。半導體週期下行,對公司的出貨量和產品價格產生影響。此外 12 寸晶圓佔比的下滑,也結構性拉低了出貨均價。而在下游需求持續疲軟的情況下,公司存貨繼續走高,中芯國際因此也調低了產能利用率。公司本季度產能利用率從上季度的 92.4% 驟降至 79.5% 的歷史低位,這也直接拉低了公司的毛利率。

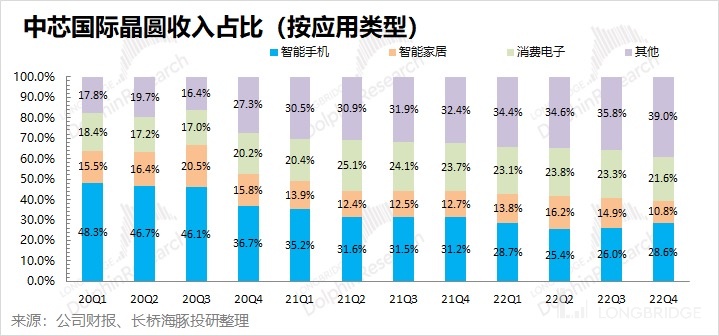

3、業務進展情況:智能手機份額有所回升。本季度智能手機業務佔比繼續回升,主要是本季度智能家居和消費電子業務下滑的影響。結合產業鏈情況,雖然智能手機需求端仍未見明顯好轉的跡象,但是由於部分廠商此前較早的進行庫存消化的舉措,智能手機或許會較早的迎來 “困境回暖” 的機會。受部分國內客户下游需求疲軟影響,本季度中國區收入佔比有所回落。

4、下季度指引:中芯國際預期 2023 年第一季度收入環比下滑 10%-12%(對應 14.3-14.6 億美元),明顯低於市場預期(收入 15.24 億美元);毛利率 19-21%,明顯低於市場預期(毛利率 26%)。

海豚君整體觀點:

中芯國際本次財報仍然不佳,雖然毛利率達到了市場預期,但收入端再次 miss 了市場預期。而相比於本季度的業績,公司給出的下季度指引更不樂觀。

正如海豚君在上季財報點評《中芯國際:長期信仰,也逃不出 “週期魔咒”》中提到的,“公司下季度可能進一步調低產能利用率。在半導體下行通道中,公司的業績也將隨着行業可能出現進一步的下行 “。而在本季度財報,公司的產能利用率也更是交出了 “令人大跌眼鏡” 的 79.5%(環比驟降達到 12.9%)。

對於下季度指引,更不太樂觀。收入方面將繼續下滑,公司給出了環比下滑 10-12% 的指引,這表明公司下季度仍可能面臨量價齊跌的情況。而毛利率方面也將出現暴跌,公司對下季度的毛利率僅有 19-21% 的預期。海豚君認為,公司下季度的出貨仍難以回暖。而面對不斷走高的存貨情況,公司可能一方面會繼續調低產能利用率,另一方面可能採取庫存減值的處理。

從業績層面看,目前確實還沒看到中芯國際好轉的跡象。但海豚君認為公司已經對當前的經營狀況開始了應對,產能利用率已經明顯調低,這其實一部分也是想把重心移到庫存消化上。雖然短期在行業逆風的大背景下,公司的業績會面臨陣痛。但是隻有走向最差的逆境,才會迎來 “困境反轉” 的機會。

從投資來看,市場對公司業績不佳也早有預期。雖然季報的答卷不及預期,可能會在短期內影響部分投資人的信心。但是 “底部” 越早來到,也將越早能等來 “觸底回暖”。

誠然半導體行業仍處於 “下行” 的低迷階段,但是部分半導體下游已經開始出現庫存消化的跡象。海豚君維持在《半導體雪崩?最慘烈下跌後才會有真彈性》的觀點,“半導體行業仍處在左側區間,但股價反應預期,往往先行於行業。”

關於本次財報,海豚君主要關注以下幾個問題:

1、整體業績 vs 市場預期:中芯國際的三大核心指標,收入、毛利率和產能利用率,在半導體週期下行階段,公司的表現如何?

2、收入增長的具體來源:本季度公司的收入中,量和價格方面分別貢獻了多少?半導體行業下行,對公司的出貨量和價格是否有影響?

3、毛利率提升的來源:本季度公司毛利率能否達到預期,價格和成本變化如何?

4、業務開展情況:中芯國際各下游表現如何?國內半導體客户的進展如何?

5、經營業績方面:中芯國際本季度經營面有什麼變化?存貨和應收賬款是否合理?EBITDA 的情況如何?

以下是海豚君的詳細分析:

一、核心指標看中芯國際:收入、毛利率和產能利用率

核心指標 1:收入端

2022 年第四季度中芯國際實現營收 16.21 億美元,環比下滑 15%,低於市場預期(16.49 億美元)。公司本季度開始出現了量價齊跌的情況,表明中芯國際也明顯受到半導體行業週期下行的影響。

從量和價的維度來具體分析,本季度中芯國際收入下滑的主要影響因子:

1)量的維度,中芯國際本季晶圓付運量(等效 8 寸)達到 1574 千片,環比下滑 12.4%;

2)價的維度,中芯國際本季單晶圓收入(等效 8 寸)為 1030 美元,環比下滑 2.9%。

從量價分拆來看,本季度公司營收下滑受量價雙降的影響,其中出貨量的影響相對較大。

中芯國際在近幾個季度的存貨呈現不斷走高的態勢,下游市場疲軟,直接影響到本季度出貨量出現了兩位數的下滑。同時公司產品均價在整個行業下行的影響下,也難以維持過去提升的表現。

在行業週期下行和公司存貨走高的影響下,公司本季度的資本開支較此前預期有所減少。至四季度末,公司晶圓產能(摺合 8 寸)1980 千片,環比增長 1.4%。本季度實際完成的資本開支比三季度末的預期稍有調降,2022 年全年資本開支為 63.5 億美元(低於此前公司 66 億的預期)。

展望 2023 年一季度,中芯國際給出了收入環比下滑 10%-12% 的季度指引,對應下一季度公司有望實現營收 14.3-14.6 億美元,遠低於市場一致預期(15.24 億美元)。海豚君認為公司在下季度仍將受到行業面的拖累,公司產品的量價仍將承壓。

核心指標 2:毛利率

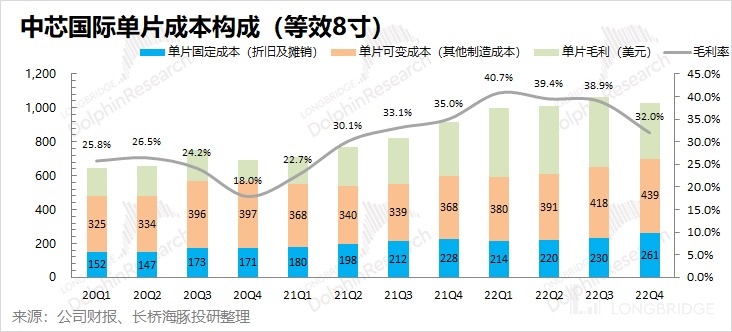

2022 年第四季度中芯國際的毛利率為 32%,環比下降 6.9pct,略超市場一致預期(31.6%)。

對公司進行成本結構拆分,分析本季度中芯國際毛利率提升的來源:

單片毛利=單片晶圓收入 - 單片固定成本 - 單片可變成本

1)單片晶圓收入:中芯國際本季單晶圓收入(等效 8 寸)為 1030 美元,環比下降 31 美元/片。

2)單片固定成本(折舊及攤銷):本季單片固定成本(等效 8 寸)為 261 美元,環比增長 31 美元/片。

3)單片可變成本(其他製造費用):本季單片可變成本(等效 8 寸)為 439 美元,環比增長 21 美元/片。

4)單片毛利:中芯國際本季單片毛利(等效 8 寸)為 330 美元,環比減少 83 美元/片。

通過成本分拆發現,中芯國際本季度毛利率再度下滑,本季度的毛利率下滑,受產品均價下滑,而單位成本有所上升。這一升一降,使得公司毛利率從 38.9% 驟降至 32%。

具體來看,①單位固定成本上升:中芯國際本季度的折舊攤銷總額並無明顯變化,而單位固定成本的上升主要由於公司本季度的出貨量減少,平攤到每片上的成本增加;②單位可變成本上升:本季度可變成本總額是有所下降的,這是由於可變成本一部分與出貨量相關。但是仍有部分可變成本不隨出貨量變化而變化,從而均攤到本季度的單片可變成本有所增加。

展望 2023 年一季度,中芯國際給出了毛利率 19-21% 的季度指引,遠低於市場一致預期(26%)。公司在下季度中仍將受行業疲軟的拖累,毛利率難有起色。而對於如此驟降的毛利率,海豚君認為可能的因素有:①行業中部分產品的價格仍在下降;②下季度公司的出貨量和產能利用率繼續保持低位;③在不斷高企的庫存擠壓下,公司存在進行庫存減值的可能性。

核心指標 3:產能利用率

產能利用率指標,不僅反映中芯國際季度經營情況,也從中能折射出整個晶圓製造行業的景氣度趨勢。晶圓製造行業景氣度推升,帶動中芯國際及同行多家廠商持續出現滿產的現象。而今隨着半導體出現下行跡象,下游廠商的訂單調整將直接影響芯片製造廠的產能利用率。

2022 年第四季度中芯國際的產能利用率 79.5%。本季中芯國際的產能利用率崩潰式下滑,79.5% 是公司產能利用率 “罕見的” 新低,這也表明行業已經進入了 “寒冬”。

展望 2023 年一季度,雖然公司本季度的產能利用率創下了新低,但是對於下季度仍難以看到明顯好轉的跡象。結合公司給出的收入和毛利率指引,海豚君預期下季度公司的產能利用率可能再創新低。

二、業務層面看中芯國際

看完三大核心指標後,海豚君和大家一起全方位來看中芯國際的季度業務情況:

2.1 各下游市場方面: 智能手機份額有所回升

本季度中芯國際的智能手機業務收入佔比繼續回升至 28.6%,這主要是因為智能家居和消費電子這本季再次出現下滑。而在各板塊中,其他業務收入的收入佔比繼續提升,本季度提升至 39%,明顯領先於前三類業務。在這其他業務中,主要包括汽車、工業等應用領域,主要反應在新能源等領域的需求帶動。

細看中芯國際各下游的情況,本季度智能家居和消費電子業務出現較大的環比下滑,這主要是兩者具有較明顯的可選消費屬性,受整體消費面影響較大。而此前份額不斷縮小的只能手機業務,本季度繼續表現企穩的態勢。海豚君認為,雖然智能手機需求端仍未見明顯好轉的跡象,但是由於部分廠商此前較早的進行庫存消化的舉措,智能手機或許會較早的迎來 “困境回暖” 的機會。

雖然手機業務很難再看到過往高增長的表現,但是仍將佔據較為重要的份額。在公司業務中,未來仍將佔比兩成以上的份額。

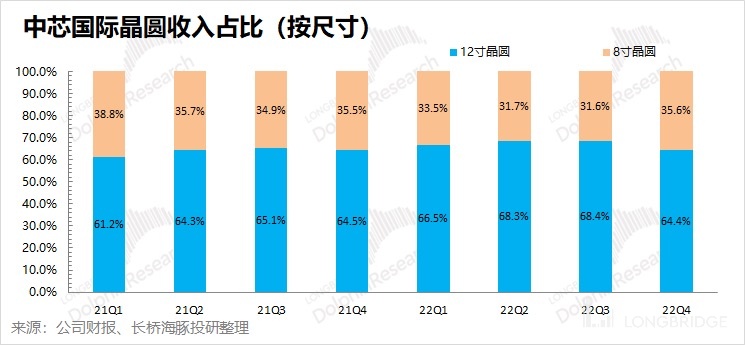

2.2 各晶圓尺寸:12 寸晶圓突發性下滑

中芯國際從 2022 年一季度起不再披露各製程節點的收入佔比,僅披露了 8 寸和 12 寸晶圓收入佔比,這就無法細緻地看到每個節點的收入變化情況。

本季度中芯國際 12 寸晶圓收入佔比有所下滑,回落至 64.4%。由於本季度 12 寸晶圓收入佔比下滑,一定程度上影響了公司的出貨均價。對於本季度 12 寸晶圓收入佔比下滑,這主要是由於在需求疲軟的影響下,公司的部分 12 寸客户下調了本季度的出貨需求。

海豚君認為本季度 12 寸佔比下滑是短期的現象,這未來仍是公司的發展中心。從過往產能和資本開支投向來看,中芯國際仍將繼續提升 12 寸產品的佔比情況。

2.3 各地區分佈情況:中國區收入有所下滑

中芯國際本季度調整了地區收入分佈的口徑,從原來的 “北美洲/中國內地及香港/歐洲及亞洲” 調整成了現在的 “中國區/美國區/歐亞區”。由於口徑的調整,數據上略有差異。

具體來看:①中國區:收入佔比 69.1%,環比下滑 6%;②美國區:收入佔比 25.3%,環比上升 4.8%;③歐亞區:收入佔比 5.6%,環比上升 0.8%。

從本季度的地區收入來看,中國區收入出現較明顯的下滑。這主要原因是本季度銷售出現明顯下滑的智能家居和消費電子,主要是來自於中國區客户。客户拉貨動力不足,直接影響了中國區本季度的收入表現。

三、經營數據看中芯國際

3.1 經營開支:有所回落

從經營開支角度看,本季度中芯國際經營開支是 2.36 億美元,環比有所下降。

拆分本季度的經營開支看,研究及開發支出 1.97 億美元,一般及行政開支 1.27 億美元以及消費及市場推廣開支 0.08 億美元。研發費用比上季度有所增加,而一般及行政費用有明顯的回落,其中一般及行政費用的提升主要來自於新廠在本季度的投產。

本季度經營開支出現下降,其中雖然研發投入有所增加,但一般及行政費用下降幅度更大從而導致了進行開支的下滑。

3.2 經營指標: 存貨指標創峯值

從經營指標角度看,主要從公司的存貨、應收賬款兩項觀察:

①中芯國際本季度存貨 19.11 億美元,環比增長 12.6%;

②中芯國際本季度應收賬款 13.03 億美元,環比增長 7.2%。

③結合資產負債表中存貨&應收賬款和收入之間的關係,本季度存貨/收入和應收賬款/收入分別為 118% 和 80%。從營運指標的角度看,中芯國際的存貨繼續走高,已經達到歷史峯值。

結合公司的存貨和產能利用率數據,基本能看到公司的趨勢。2022 年一季度公司的產能利用率仍接近滿載,隨着公司存貨從 2022 年一季度以來持續走高,公司從二季度開始產能利用率開始鬆動。那麼結合當前的存貨情況,海豚君預期 2023 年一季度的產能利用率可能繼續下調,以優先消化公司原有存貨。

3.3 EBITDA 指標:利潤和折舊各佔一半

從 EBITDA 的角度看,四季度中芯國際税息折舊及攤銷前利潤達到 10.63 億美元,繼續維持高位。

分拆看指標看,中芯國際的税息折舊及攤銷前利潤主要來自於經營利潤的釋放和折舊攤銷兩部分,本季度利潤端繼續下降而折舊攤銷依舊有所增加。經測算本季度的利潤率(税息折舊及攤銷前),達到 65.6%。公司由於製造業重資產的特點,公司的利潤大部分都被折舊和攤銷給侵蝕了。

<此處結束>

長橋海豚中芯國際歷史文章回溯:

財報季

2022 年 11 月 11 日電話會《縱然半導體下行,依然不削減資本開支(中芯國際 22Q3 電話會)》

2022 年 11 月 11 日財報點評《中芯國際:長期信仰,也逃不出 “週期魔咒”》

2022 年 8 月 12 日《半導體進入下行週期,中芯如何應對?(22Q2 電話會紀要)》

2022 年 8 月 11 日《價格漲不動了,中芯死扛 “週期劫”》

2022 年 5 月 13 日電話會《疫情影響有限,半導體呈結構化短缺(中芯電話會紀要)》

2022 年 5 月 12 日財報點評《疫情跪、市場跪?中芯的業績就不 “跪”》

2022 年 2 月 11 日電話會《行業漲價外的 alpha,中芯國際擴產再進發》

2022 年 2 月 10 日財報點評《中芯國際:“漲” 聲不停,業績繼續牛 | 讀財報》

2021 年 11 月 12 日電話會《業績超預期後卻迎大跌,中芯管理層交流了什麼?》

2021 年 11 月 11 日財報點評《別再質疑週期到頂了,中芯依然牛氣!》

2021 年 8 月 6 日電話會《中芯國際 21Q2 財報後,管理層如何看待?》

2021 年 8 月 5 日財報點評《中芯國際:崛起的中國 “芯” 勢力》

深度

2022 年 12 月 29 日《半導體雪崩?最慘烈下跌後才會有真彈性》

2022 年 6 月 24 日行業深度《砍單砍單砍單,半導體真要 “變天” 了?》

2021 年 7 月 16 日公司深度《中芯國際(下):被低估的中國 “ 芯”》

2021 年 7 月 9 日公司深度《中芯國際(上):論龍頭的攻 “芯” 術》

直播

2022 年 5 月 13 日《中芯國際(00981.HK)2022 年第一季度業績電話會》

2022 年 2 月 11 日《中芯國際(00981.HK)2021 年第四季度業績電話會》

2021 年 11 月 12 日《中芯國際(00981.HK)2021 年第三季度業績電話會》

2021 年 8 月 6 日《中芯國際 (00981.HK) 2021 年第二季度業績電話會》

2021 年 5 月 14 日《中芯國際 (00981.HK) 2021 年第一季度業績電話會》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。