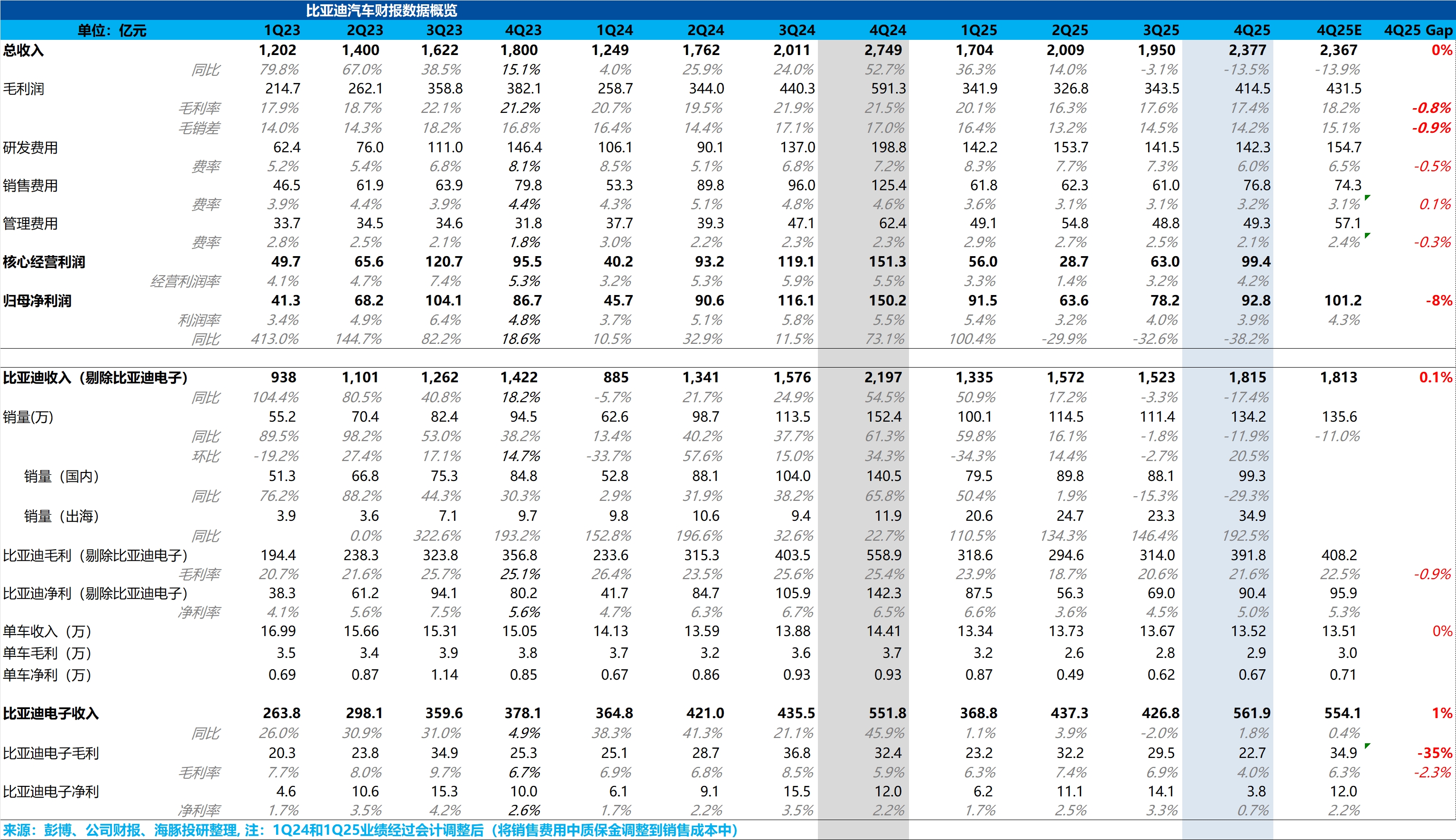

比亞迪 4Q25 火線速讀:整體來看,四季度比亞迪的業績仍然不及預期。收入雖超預期,但主要由於非核心的比亞迪電子業務高增帶來,而在核心的賣車業務上:

① 四季度賣車收入 1815 億,和市場預期持平,但賣車單價還是止不住的在下滑。

② 賣車毛利率和單車淨利都不及預期:市場本來認為由於反內卷下價格戰趨緩,疊加四季度規模效應有一定釋放,加上海外賣車高增帶來的對利潤端貢獻,賣車毛利率能環比回升至少 2 個百分點至 22.5%,單車淨利也能回到 0.71 萬元(但仍大幅低於 24 年 0.9 萬元上下水平)。

但比亞迪本季度的賣車毛利和單車淨利仍不及預期,單車淨利潤也僅 0.67 萬元,賣車成本下滑幅度不夠疊加銷售費用仍然環比大幅高增,壓制住了利潤端的釋放,國內四季度賣車壓力仍大。$比亞迪(002594.SZ) $比亞迪股份(01211.HK)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論