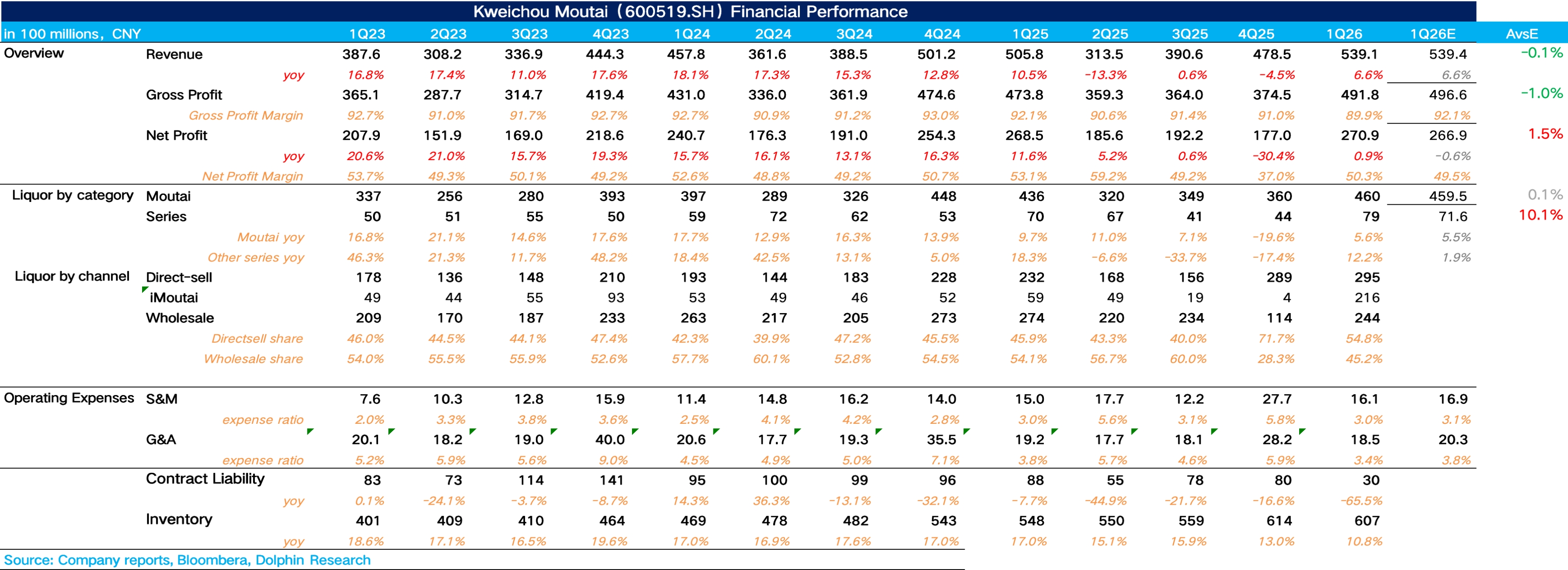

茅台 1Q26 火線速讀:整體上,作為渠道改革落地後的首份業績,海豚君認為茅台整體表現還是不錯的,在去年同期高基數的情況下收入重回正增長,唯一的瑕疵在於非標酒降價、佔比減少的情況下公司利潤增速低於收入增速。

Q1 茅台實現總營收 539 億元,同比增長 6.5%,其中茅台酒實現營收 460 億元,同比增長 5.6%。

在 i 茅台貢獻核心增量的情況下,海豚君推測飛天重新扛下了增長大旗,而非標酒由於去年精品、生肖、年份等定價太高、分銷邏輯重,最終在弱需求環境裏全面倒掛,所以海豚君推測茅台今年一季度對非標的策略仍然不會重點投放,增長較弱。

系列酒實現營收 79 億元,同比減少 12.2%,經過去年 Q3、Q4 連續兩個季度的報表出清後重新迴歸雙位數增長,海豚君推測,Q1 系列酒裏真正有支撐的仍然是 1935,而王子、迎賓等大眾系列在需求偏弱環境下,更多還是以穩庫存、穩價盤為主。

分渠道看,1Q26 茅台直營渠道實現營收 295 億元,同比增長 27%,其中 i 茅台實現營收 216 億元,佔比達到 73%。説明 i 茅台的定位已經徹底從 “賣非標的輔助渠道”,升級成了茅台 To C 戰略的核心載體。

毛利率上,由於非標酒降價以及投放的減少,帶動公司產品結構下滑,毛利率下滑 2.2pct 達到 89.9%。費用投放上較去年同期保持平穩,最終實現歸母淨利潤 272 億元,同比增長 1.5%。更多細節具體參見海豚君隨後的財報點評。$貴州茅台(600519.SH)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論