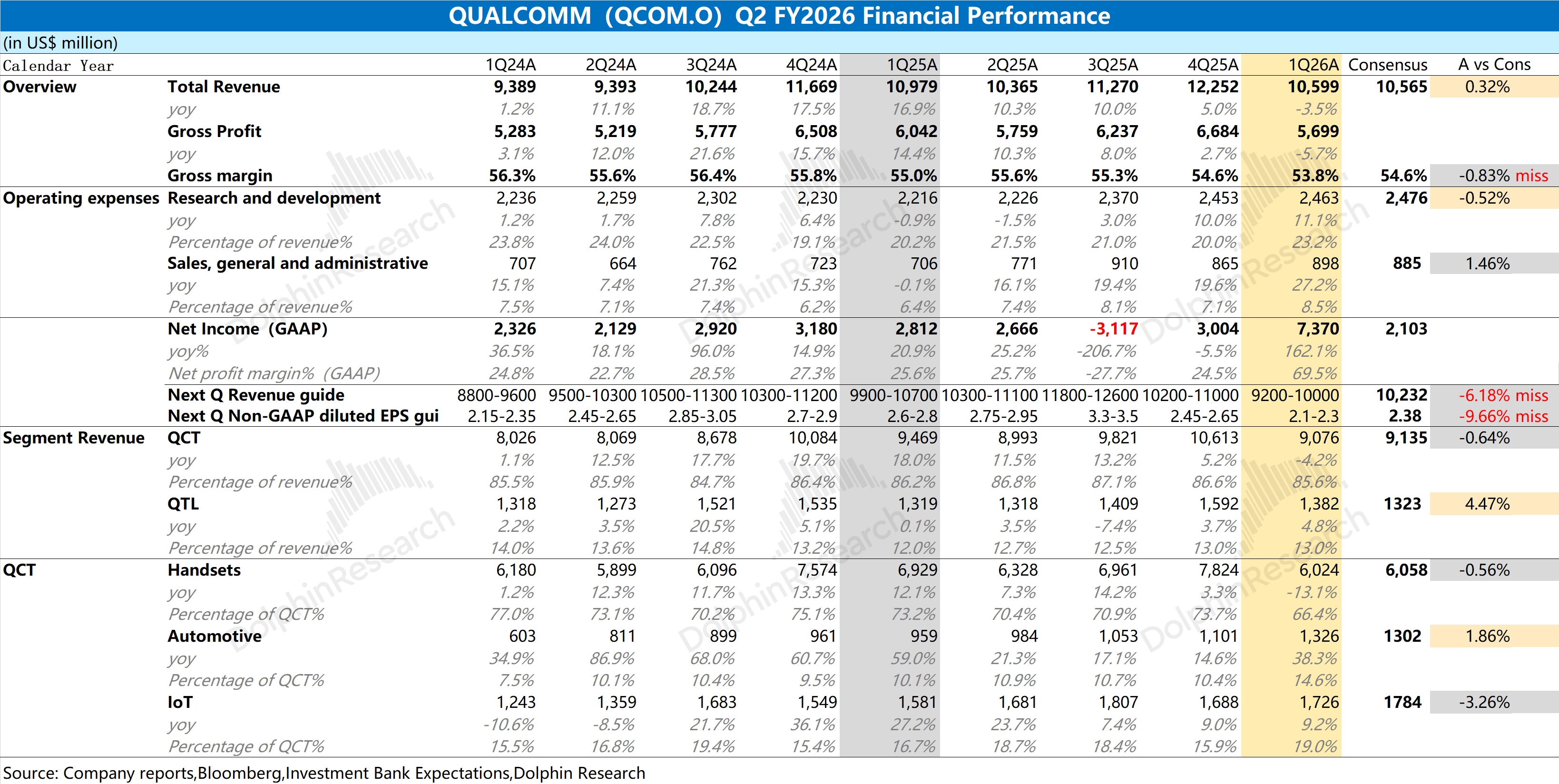

高通 Q2FY26 火線速讀:公司本季度營收達到了市場預期,而毛利率的下滑,主要受下游手機市場低迷、存儲短缺/漲價等因素的影響,對公司硬件業務(QCT)毛利率帶來了拖累。

在本季度之外,公司給出的下季度指引依然 “不佳”。公司預期下季度的營收為 92-100 億美元,低於市場預期(102 億美元);Non-GAAP 每股利潤為 2.1-2.3 美元,也低於市場預期(2.38 美元)。這意味着,公司在下季度的營收和毛利率仍將繼續下滑。

公司業績下滑的最大來源是手機業務,公司預計下季度手機業務營收僅有 49 億美元左右,同比下滑達到 20% 以上,主要還是受存儲行業供給緊張的影響。對於高通而言,現階段的經營面確實面臨着較大壓力,比如存儲短缺、手機市場低迷、蘋果還在自研基帶芯片等。

公司此前股價面的持續下跌,其實也表明 “上述的不利影響” 已經被市場充分了解及消化。換句話説,高通當前的業績是不好的,市場也都知道它是不好的。

因而,即使公司給出了不及預期的指引,對公司股價面的影響已經逐漸弱化了。相比於低迷的傳統業務,市場更關注的是公司在 AI 方面的進展,比如數據中心 AI、端側 AI 等。

正如近期市場傳出公司與 Open AI 在端側 AI 方面的合作,直接帶動了公司股價兩位數的上漲。只要公司管理層能給出更多 AI 領域的合作或訂單表現,都將給公司注入更多的市場期待。更多信息,歡迎關注海豚君的後續點評及電話會紀要內容。$高通(QCOM.US) $高通兩倍做多 ETF(QCML.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論