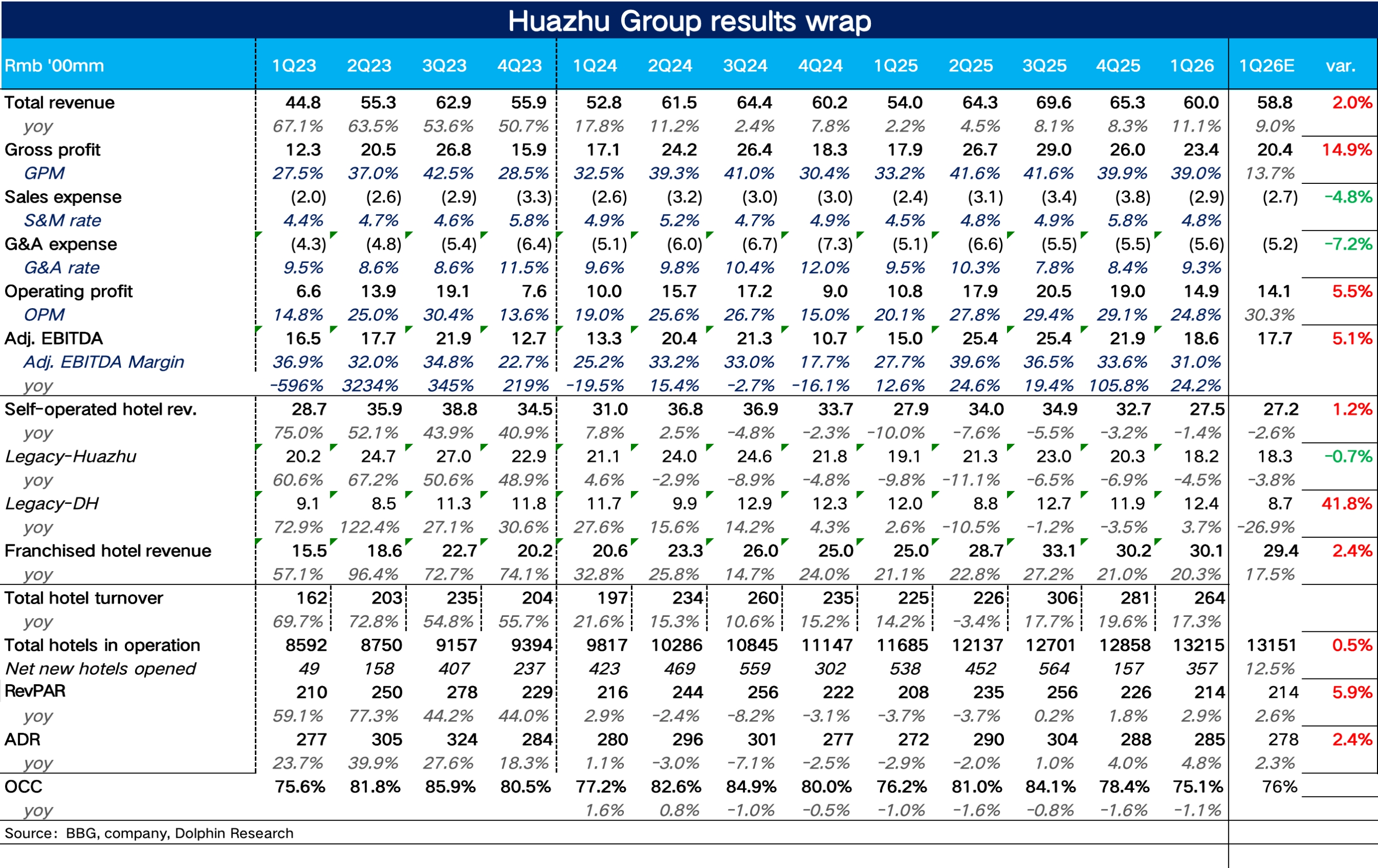

華住 1Q26 火線速讀:整體來説,一季度華住在營收端的表現還不錯,底層經營數據在去年下半年轉正後仍在進一步修復,但美中不足的地方在於商旅復甦偏弱的情況下公司加大了銷售費用的投放,一定程度侵蝕了公司利潤端的釋放。

1)營收環比小幅提速。一季度華住集團總營收 60 億元,同比增長 11%,環比去年四季度有所提速。

其中加盟業務受益於門店房量的增加以及 RevPAR 轉正帶來的單店流水提升,同比增長 20% 達到 30 億元,仍然保持了快速增長;直營業務收入約 28 億元,同比下降 1.4%,降幅環比收窄,海豚君推測主要是受益於一線城市商旅活動的回暖,高端直營品牌(禧玥、花間堂等)表現相對較好。

2)RevPAR 同比進一步擴大。底層經營數據上,RevPAR 同比增長 2.9% 達到 214 元/晚,拆分來看,ADR 同比增長 4.8%,為核心驅動,核心在於漢庭 3.5/4.0、全季 5.0 等新版本產品佔比提升帶來的結構性溢價,OCC 為 75.1%,同比下滑 1.1pct,推測雖然休閒旅遊比較旺盛,但商旅恢復整體仍然偏弱,拉低了整體的入住率。

3)開店速度不低,但更偏向高質量增長。開店數量上看,一季度淨新增 357 家門店(其中開店 537 家,關店 180 家),雖然開店節奏仍然比較高,中高端品牌(城際、桔子水晶、美居)仍然是核心增長引擎,經濟型酒店更多以翻新改造為主,此外,值得注意的是華住一季度在明顯加大對位置差、老化、虧損門店的出清力度,追求高質量增長。

4)費用投放階段性提升,由於加盟業務佔比較去年同期明顯提升,毛利率提升 5.8pct 達到 39%,費用上,海豚君推測由於商旅復甦偏弱、行業內卷加劇,華住階段性加大了抖音 / 小紅書 / 的投放力度,銷售費用率提升 0.3pct 達到 4.8%,管理費用基本穩定,最終經調整 EBITDA 達到 18.6 億元,同比增長 24%。$華住集團-S(01179.HK)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。