小鵬 1Q26 火線速讀:整體而言,小鵬交出了一份在 “低預期” 下略超預期的業績。但相比一季度這個 “低谷期” 的財報數據,市場顯然更關心二季度的指引——尤其是在 “一車雙能” 增程戰略於一季度的推進遭遇階段性壓力的情況下。

而二季度超預期的銷量和收入指引,恰恰印證了 2026 款 Mona M03 改款和全新車型 GX,具備帶動小鵬逐步走出 “困境” 的潛力。

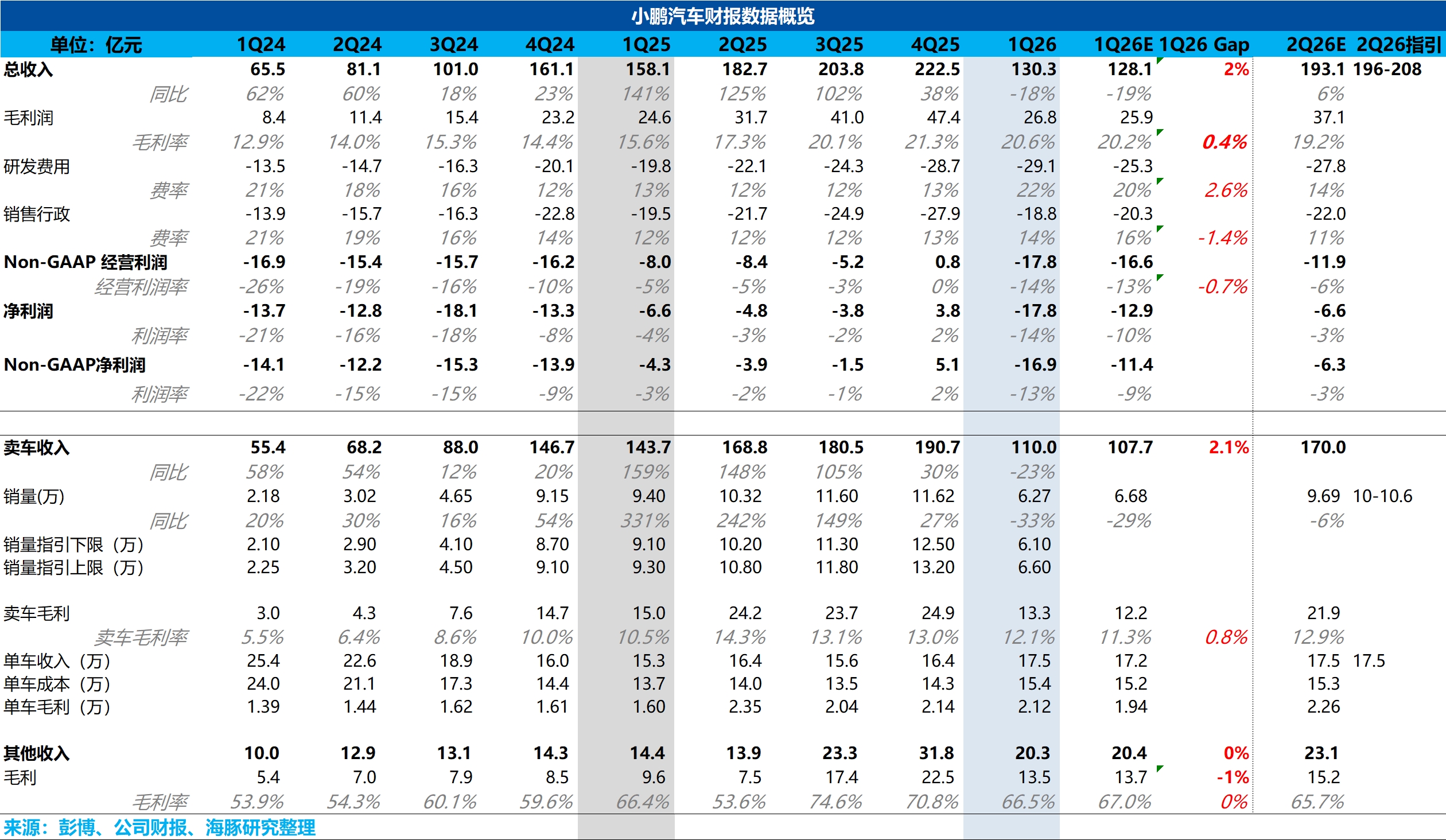

具體來看:

① 賣車單價 17.5 萬元,略高於市場預期的 17.2 萬元,環比上行 1.1 萬元,帶動總汽車收入達 110 億元,略超市場預期的 108 億元。 賣車單價的環比上行主要得益於車型結構的持續優化(高單價 X9 佔比提升,低價 Mona M03 佔比下滑)以及海外收入佔比的提升,有效對沖了促銷優惠加大的負面影響。

② 一季度賣車毛利率 12.1%,雖然環比下滑了 0.9 個百分點,主要受規模效應大幅減弱及上游原材料成本上漲的擠壓,但仍然高出市場預期的 11.3%。 單價的超預期提升在一定程度上抵消了成本端的負面影響。

③ Non-GAAP 淨虧損略高於市場預期(實際-17.8 億 vs 預期-16.6 億),主要由於研發開支的環比繼續上行。最終的 Non-GAAP 淨利潤為-17 億,超出市場預期的-11.4 億,偏差主要來自其他收益減少及匯兑損失加大。

但在市場更為關切的二季度指引方面,小鵬給出了相當不錯的前瞻信號:

① 二季度銷量指引 10 萬-10.6 萬輛,超出市場預期的 9.7 萬輛。 在 4 月已交付 3.1 萬輛的基礎上,該指引隱含的 5 月/6 月平均月銷需達到 3.45 萬-3.75 萬輛。這個增量主要來自於 2026 款 Mona M03 改款和全新車型 GX 兩款新車的貢獻。

② 二季度收入指引 196-208 億元,同樣高於市場預期的 193 億元,主要受益於銷量超預期。 該收入指引隱含的二季度賣車單價仍維持在 17.5 萬元。在低價 Mona M03 車型佔比環比大幅提升的情況下,單車均價依然能保持與一季度持平的高水平。海豚君預計,這主要是由於高價的 GX 車型(售價 26.98-34.98 萬元)對整體均價的拉動作用。$小鵬汽車(XPEV.US) $小鵬集團-W(09868.HK)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。