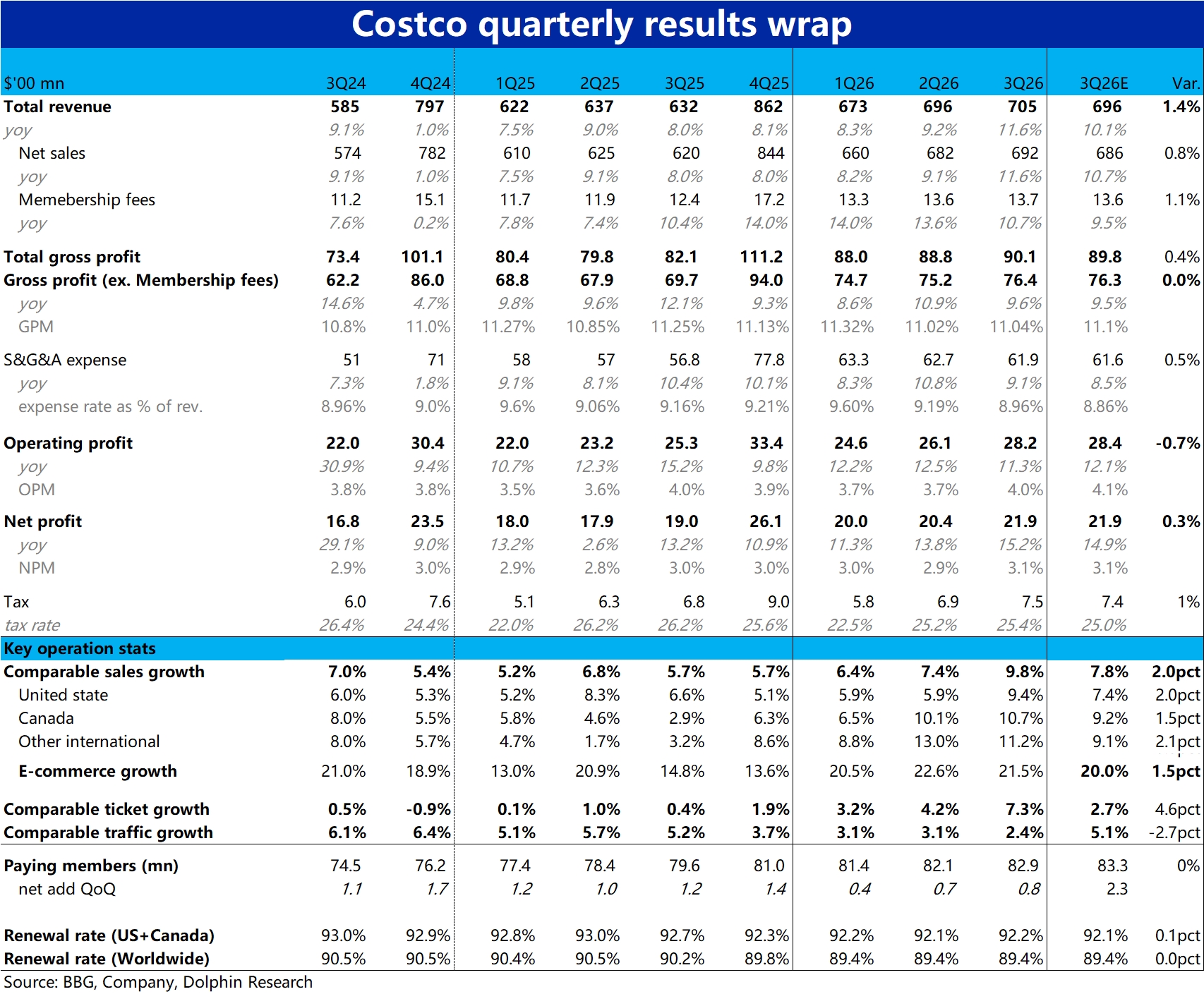

Costco F3Q26 火線速讀:Costco 本季的業績一如既往的穩定,沒有特別大的波瀾。因此觀察 Costco 業績,更大的價值可能在於觀察美國和全球消費的變化趨勢。具體來看:

1)本季(截止 5 月 10 日)Costco 銷售收入同比增長 11.6%,是 22 年以後首次重回雙位數。對應的,本季整體同店銷售增長了 9.8% ,比上季 7.4% 明顯提速,同樣是近幾年來新高。

不過結構上,本季同店客流量技僅增長 2.4% vs 上季的 3.1%,而平均客單價同比大增 7.3%。因此不俗的銷售主要是因美伊衝突開始後油價和商品價格通脹的推動。而更反映消費意願和能力的客流量則對應向下。

剔除油價和匯率影響後的同店銷售增速為 6.6%,實際比上季的 6.7% 還略有下滑,也看見一斑。

2)會費收入本季則增長了 10.7%,較此前 3 個季度約 14% 的增速有明顯的下滑。不過經營指標上,本季新增付費會員數量約 80 萬人,多於上季新增的 70 萬。本季北美地區會員續費率也在連續走跌約 1 年後,止跌環比回升了 0.1pct。因此會員增長和續費率並未在這次的商品價格通脹中受到明顯影響。

只是因,這輪人均會費提升是從去年 3 季度開始,進入高基數期後,後續會費收入增長應當還要繼續回落,向會員人數增速靠攏(約 4%~5%)。

3)另外,在通脹推動客單價和銷售增長加速同時,其對公司成本的影響更大(因 Costco 一般傾向於先自行承擔通脹,而非直接提價傳導給消費者)。

具體來看,本季公司銷售毛利率同比下降了 21bps,但好在公司通過優化經營效率和總部成本,讓費用率走低了 20bps,兩者相抵下經營利潤率僅下滑 1bps。因此最終經營利潤 28.2%,同比增長 11.3%,稍低於營收增速。$開市客(COST.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。