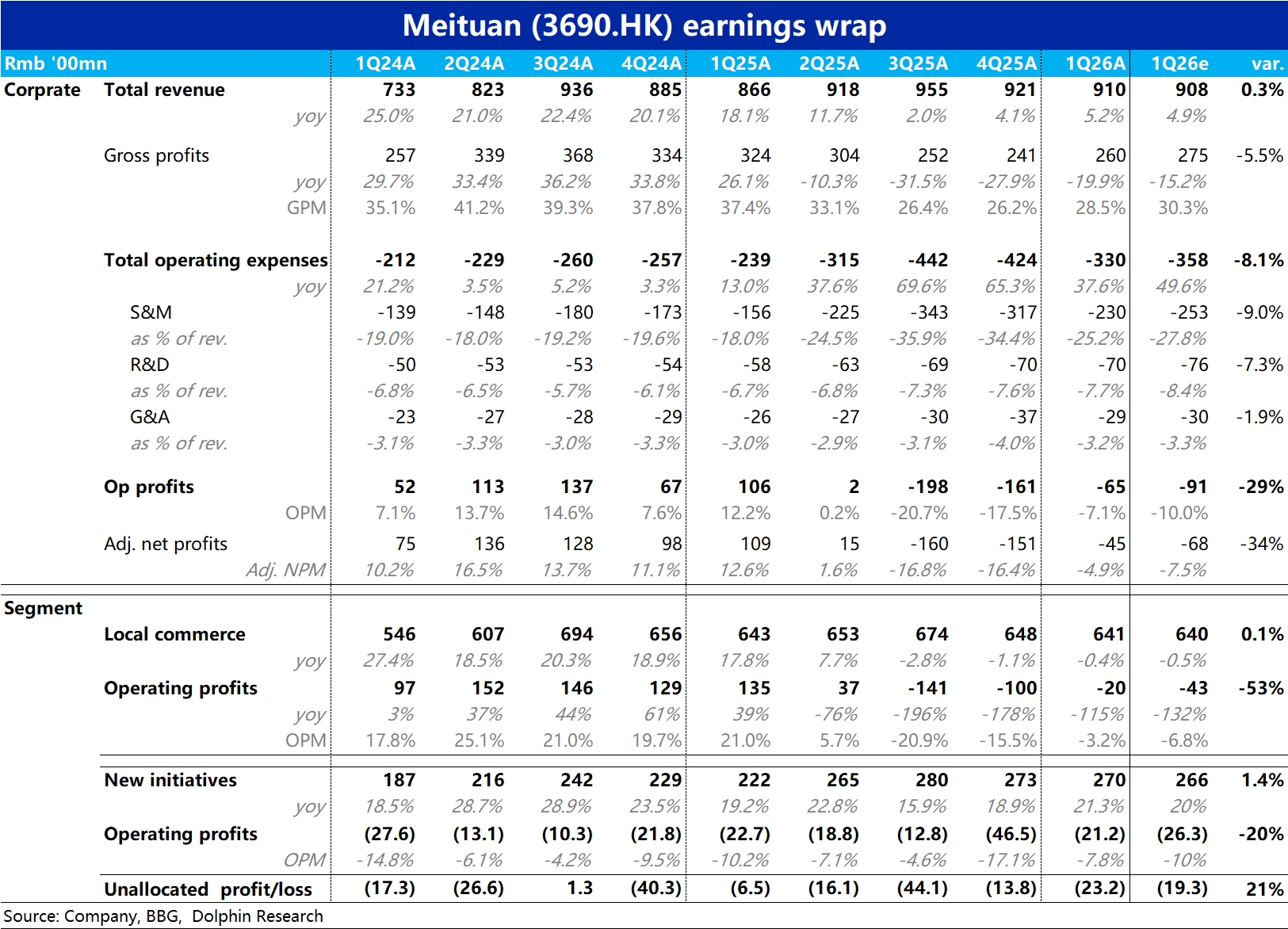

美團 1Q26 火線速讀:簡單來看,美團本次業績絕對錶現雖然仍不能用 “好” 來形容,但相比預期亮眼不少,主要是核心本地商務板塊減虧快於預期,以下是核心關注點:

1、首先,本季公司微調了財報口徑和歷史數據(我們的圖表中仍以歷史數據繪製,因此會與最新披露的數據有小差異)。主要變化是,公司把此前的佣金和廣告收入統一為了商家服務收入,並將自營零售收入從其他板塊中,拆出單獨披露。

此次調整的主要影響包括:a. 後續更難通過財報數據來拆分到家和到店業務各自的表現,更依賴於小會中溝通的信息; b. 拆出自營零售後,可以更好的跟蹤小象超市的增長表現。

2、本季美團總營收約 910 億,同比增長約 5%,較上季增速略微改善,也基本符合預期。亮點是公司整體實際經營虧損約 65 億,明顯低於彭博一直預期的約 90 億虧損。

3、分板塊看,核心本地生活和創新業務班的營收都和預期大體一致。預期差都在利潤上,首先核心本地生活本季經營虧損僅 20 億,顯著低於市場預期的 40 億 +。

海豚君傾向於超預期大部分是由來自到家業務,按我們初步測算本季美團到家整體單季虧損已下滑到 1~1.1 元左右,好於市場預期的 1.4 元。也意味着美團和阿里閃購的 UE 差確實從上季的約 1.6 元擴大到約 2 元。

4、創新業務虧損同樣少於預期,本季已收窄到 21 億 vs. 上季的 46.5 億。據公司解釋,背後原因一方面是由於國內自營零售和海外業務的盈利情況都在改善,另外一季度是投入單季、利潤旺季的季節性變化也有貢獻。不過由於 AI 投入增加,本季未分配虧損比預期要高,將新業務 + 未分配打包一起看,實際虧損額度和預期相差並不大。

5、成本和費用視角看,因本季各業務營收增長都基本和預期一致,增速上也沒有明顯的改善。因而虧損縮窄顯然主要是因為補貼等費用投入的減少。其中本季營銷為 230 億,遠低於市場預期的 253 億,此一項就解釋了大部分利潤超預期原因。

整體上,到家業務減虧進展快於預期,同時近期市場內也有傳言 2Q 季度內美團到家業務可能已在部分時段轉正,這是個不錯的邊際變化趨勢。不過,市場現在關注的重心也已更多遷移到了和抖音的到店業務競爭上。因單純財報信息有限,可以關注後續電話小會中披露的信息。$美團-W(03690.HK)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。