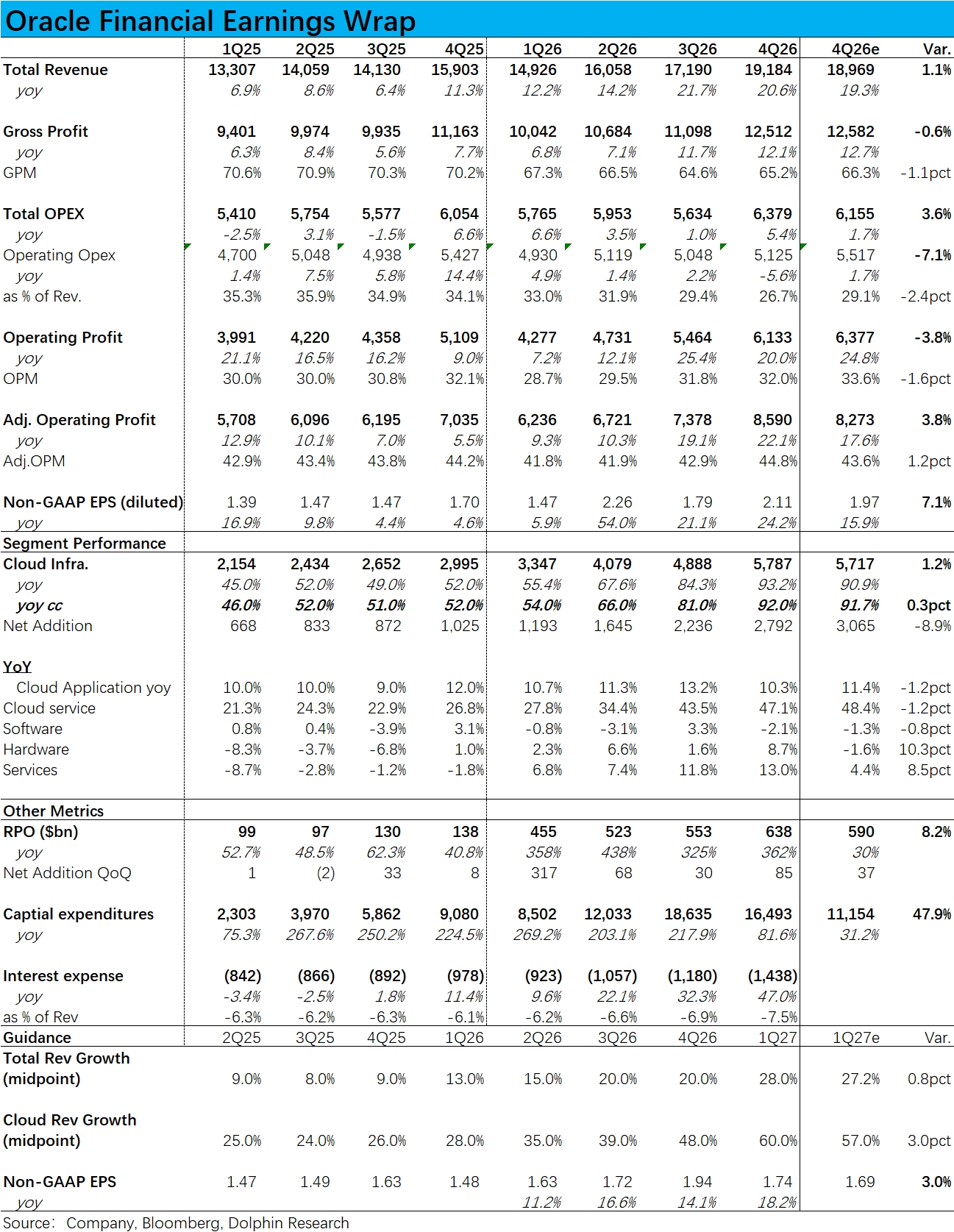

Oracle 4Q26 火線速讀:今早 Oracle 剛公佈了截止 5 月底的新一季業績表現,整體表現比較平平,亮點不多。

1)增長端的最關鍵指標--OCI 營收本季不變匯率下增長 92%,雖如期環比上季繼續提速,但完全符合市場預期,沒有意外之喜。而次關鍵的 SaaS 和軟件業務營收分別增長 +10% 和-2%,增速繼續放緩且小幅跑輸市場預期,反映傳統業務的增長壓力依然很大。(硬件和服務收入增長雖超預期,但這兩塊合計佔比近 10% 出頭,影響有限)。

因而,本季整體營收近 192 億,同比增長 20.6%,在 OCI 業務帶動下小幅提速(剔除匯率影響後約 +2pct),略微跑贏預期。

2)新增訂單上,本季 RPO 環比增長 850 億後,總量達 6380 億。因業績前並無傳聞公司新簽下大單,市場對此預期不高、僅 5900 億。猜測近期披露的和美國政府的合作可能是新單來源。另外,公司業務強調客户預付或自供部分硬件的合同金額已達 750 億,應當主要是近兩個季度簽訂的。

3)毛利率依然不及預期,整體毛利率為 65%,雖環比上季有所改善,有觸底跡象,但低於市場普遍預期的 66%。分板塊來,雲和軟件板塊毛利率為 68.8%,確實比上季的 68.2% 有所改善(當然同比仍下降明顯),值得關注這是暫時性變化還是趨勢性拐點。

4)投入和融資上,本季 Capex 近 165 億,相比上季度的 186 億有所下滑。市場是按公司此前指引的全年 500 億,倒推本季支出僅 110 億左右,但在 OCI 業務加速增長的情況下,Capex 卻明顯收縮的指引本也不太合理。

融資上,公司表示 26 財年內完成了 430 億債券和 50 億股權融資,27 財年將分別進行 200 億的債權和股權融資(此前都已有披露),已敲定了下一財年大部分 Capex 投入的資金來源。

5)指引上, 預期下季度雲板塊(包括 IaaS 和 SaaS 合計)增速中值為 60%,繼續加速,小超市場預期的 57%。指引下季度 Non-GAAP EPS 中值 1.74,隱含同比增長 18%,同樣小超市場預期約 3%。都比預期稍好些,但沒有質的差異。

但美中不足是對 27 財年全年指引,維持營收 900 億不變,新更新的全年 Non-GAAP EPS 為$8.05,同樣只是和當前市場完全一致。因此雖看下季度指引還是不錯,但全年卻平平,不過海豚君認為大概率是因公司自身對全年業績展望也尚不清晰,因此就先按着市場預期來給了。$甲骨文(ORCL.US) $甲骨文兩倍做多 ETF(ORCX.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。