盈利漲超 150%,分眾苦盡甘來?

大家好,我是海豚君!

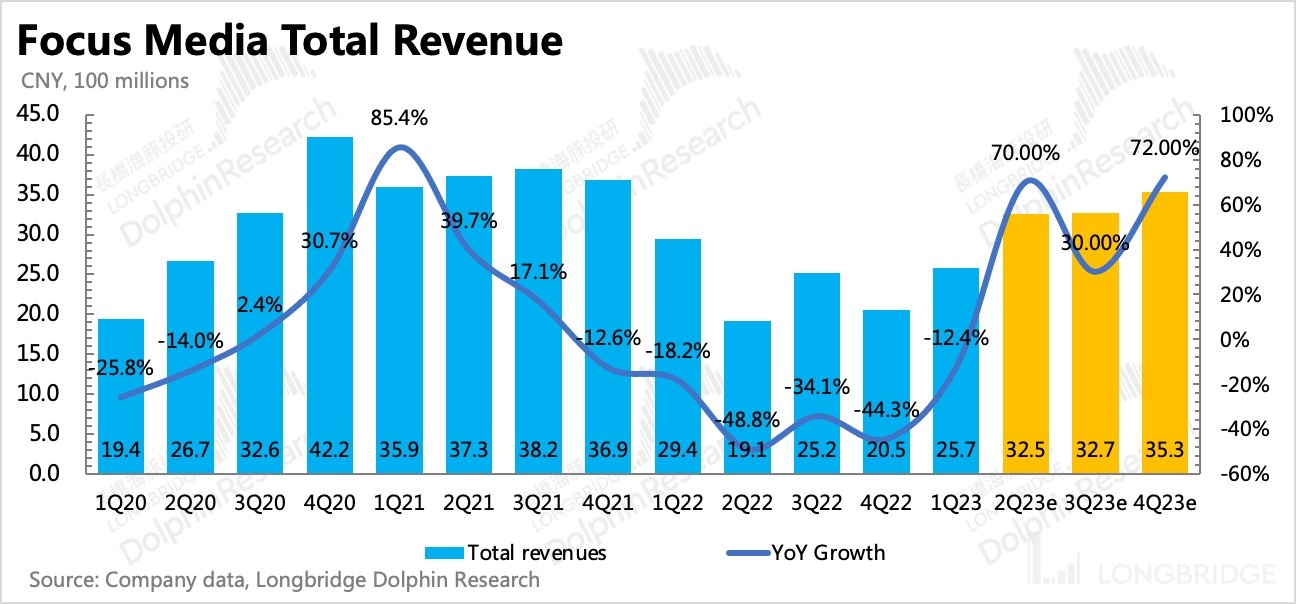

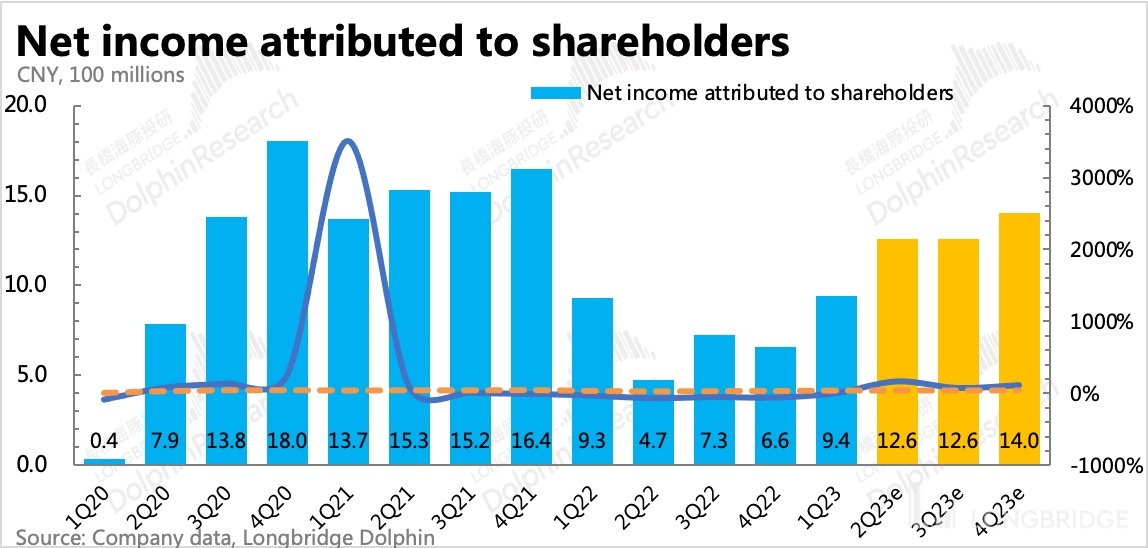

昨晚分眾出了今年上半年的業績預告:歸母淨利潤預計在 21.5~22.8 億區間,同比增長 53.2% 至 62.5%。單看二季度,淨利潤同比增長 155%~170%。

業績同比飆漲其實並不稀奇,畢竟去年分眾廣告收入的重鎮華東地區基本上封在家裏,寫字樓客流量大幅度減少,去年一、二季度分眾業季滑坡得厲害。因此基數低了,今年的增長自然比較輕鬆。

因此同比是迷惑,邊際變化更重要:業績預告隱含二季度利潤 12.5 億上下,對應的收入應該是 30 億 +,也就是恢復到了 2019 年同期的水平,明顯不及 2021 年同期水平,屬於預期內的 “弱修復”。

全年是否有 50 億的利潤,決定着分眾能否站穩 1000 億。從二季度邊際修復的情況來看,有希望但要求消費品銷售不能變得更差。另外,上週分眾剛官宣 7 月開始新一輪漲價 10%,如果下半年能有 5% 的整體漲幅,那預計 50 億的利潤還是有希望夠着的。

除此之外,海豚君對下半年電商廣告(平台競爭加劇)、新能源汽車廣告(多款新品推出)以及影院廣告(暑期檔&國慶檔)的增長有所期待,希望能夠彌補傳統消費品需求放緩的缺口。

目前 Wind 一致預期 47-48 億並沒有將最新的提價利好打入預期,從上半年的表現推算全年情況來看,市場預期也並不算高。

截至昨天,分眾市值 1000 億出頭,剛好落在中性預期上,雖然不能説有很厚的安全墊,但至少肉眼可見的範圍內沒有啥利空消息了。

當然,我們還是要謹防一手最差的情況,也就是宏觀環境上持續加速通縮,分眾肯定也要跟着消費股殺估值,只是目前看隨着穩增長政策大發力,消費進一步變差的幾率較小。

不過,海豚君認為,這次時隔一年半的漲價,還是會給市場帶來一些積極的信號,至少説明公司對下半年的判斷也並不悲觀。

一、業績修復平穩,梯媒如期回暖反彈

分眾二季度預計實現歸母淨利潤 12.1~13.4 億,同比增長 154%~156%,扣非後的淨利潤同比增長 314%~362%。在去年的超低基數下,漲幅 “驚人”。

不過這並不算一個明顯超預期的成績單,背後體現的是消費復甦的趨勢沒有想象中的快,或者用江南春在年報及一季報電話會上説法——“漸進式復甦”,並且預計 7 月之後的復甦跡象才會比較明顯。

海豚君試着用利潤預告來還原一下收入端的情況:

1)由於分眾的成本大頭是租金,每季度相對固定,除非點位數量有較大變化。但去年以及今年一季度整體上多少有一些租金減免情況,因此我們將二季度的成本對齊 2021 年下半年水平。

2)經營費用除了銷售費用,其他費用一般也趨於穩定。因此主要調整的就是銷售費用,二季度正值春節後辦公樓宇的人流返還,以及疫情後第一個 618 電商節大促,因此銷售費用需要相比一季度增加一些。

3)最終零零總總算下來,差不多對應收入在 32 億多,同比增長超 70%。但相比 2021 年每季度收入都在 35 億以上的水平,顯然目前還沒完全恢復。

當然這並不是分眾自身的問題,而在於整體行業都處於修復中:

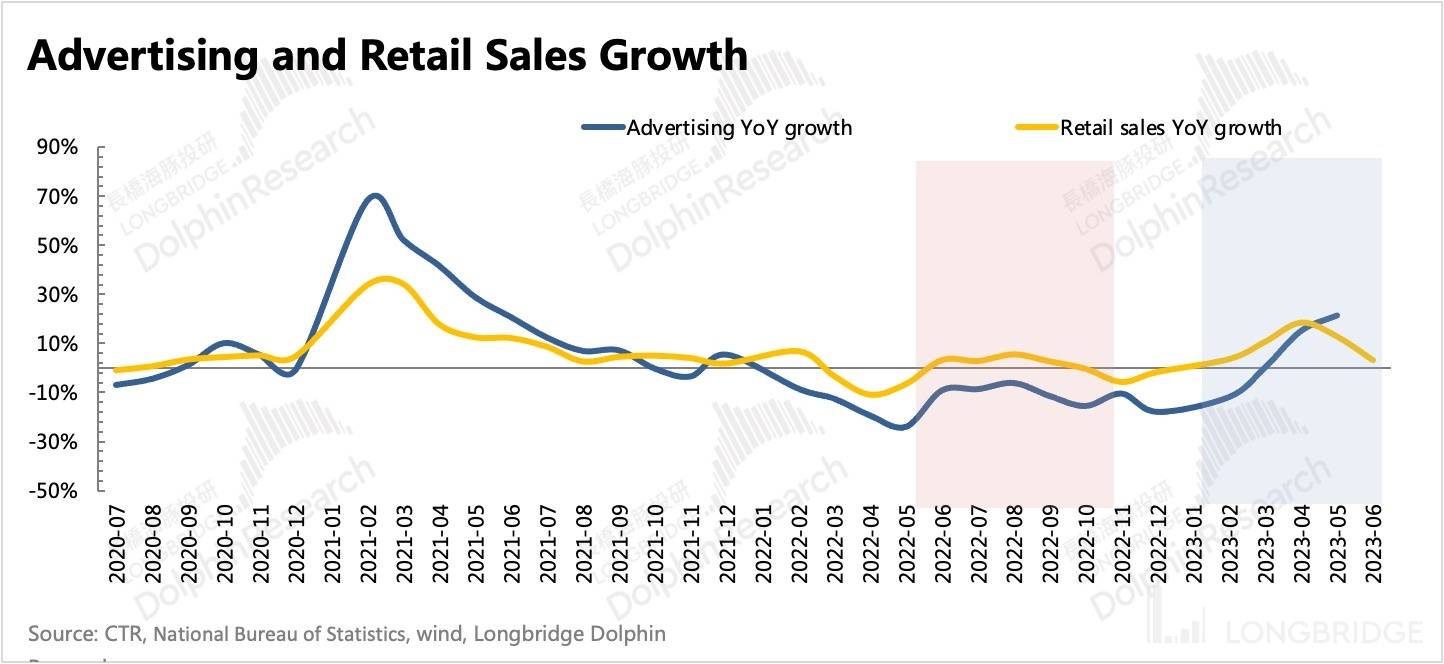

1、整體廣告行業:三季度可能比較難熬

今年的 618 電商節消費確實沒超預期,而 618 一過,消費品的需求又開始轉淡,市場對 6 月社零增速也已經預期會大幅放緩了。再加上 3~5 月的低基數紅利期剛好結束,因此這種情況下又屬於廣告淡季的 7~9 月註定難捱,從 CTR 數據來看,部分消費品(如酒類、奶類飲品)投放下滑的趨勢還未看到有效緩解。

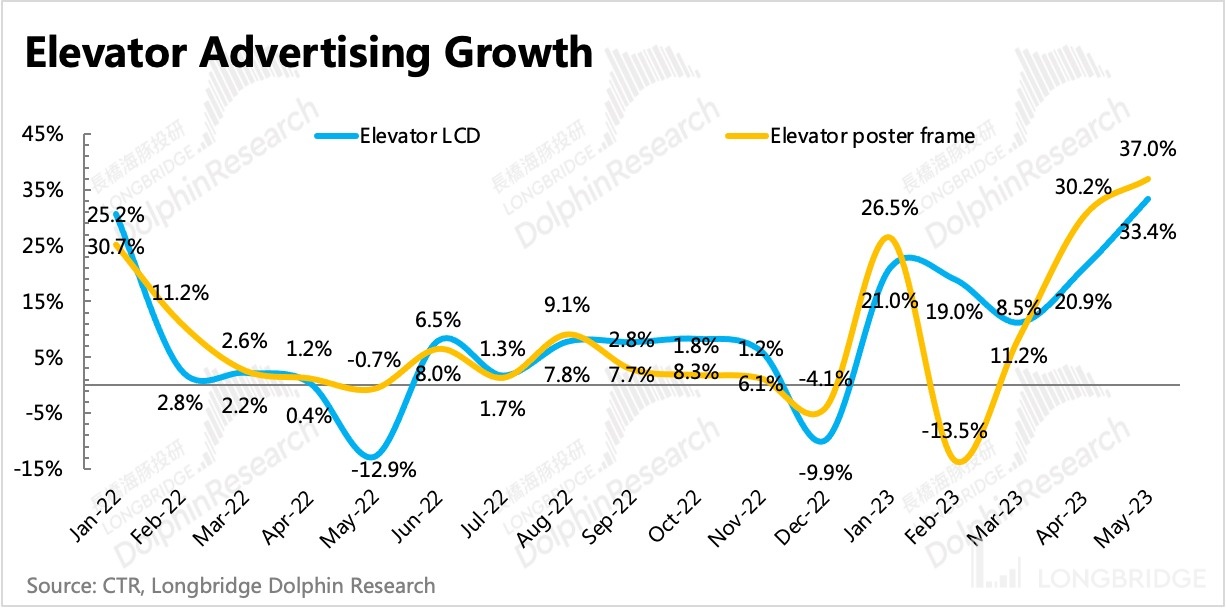

2、梯媒加速回暖

因為去年同期有封控,梯媒在 4、5 兩個月吃盡了低基數的紅利,增長超 30%。

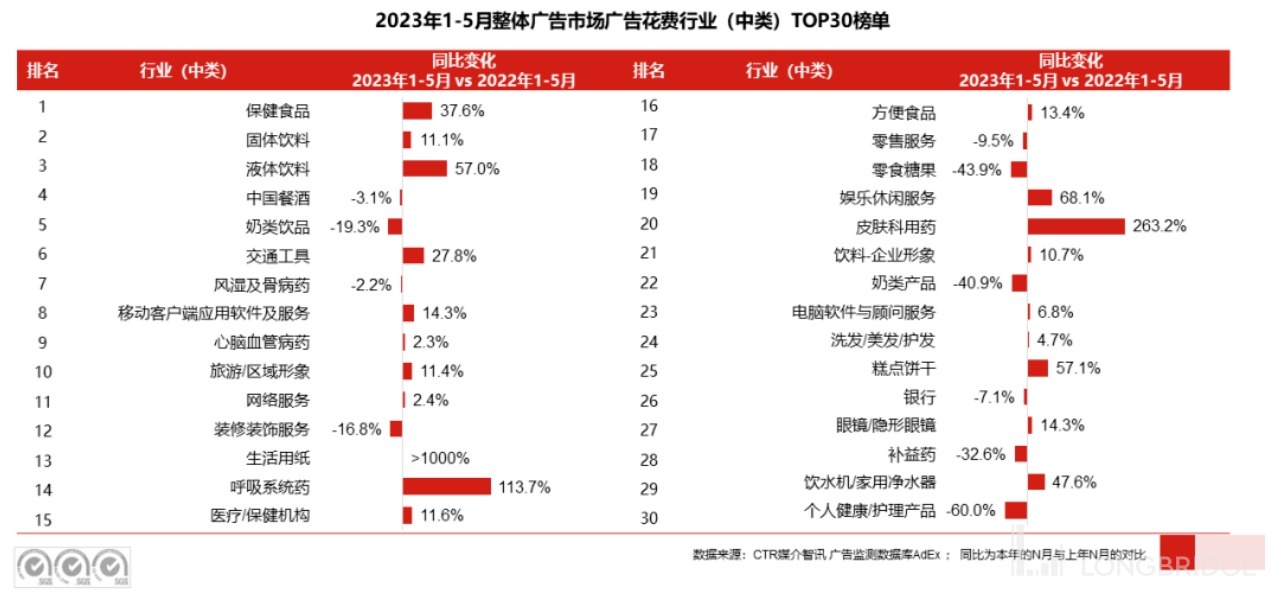

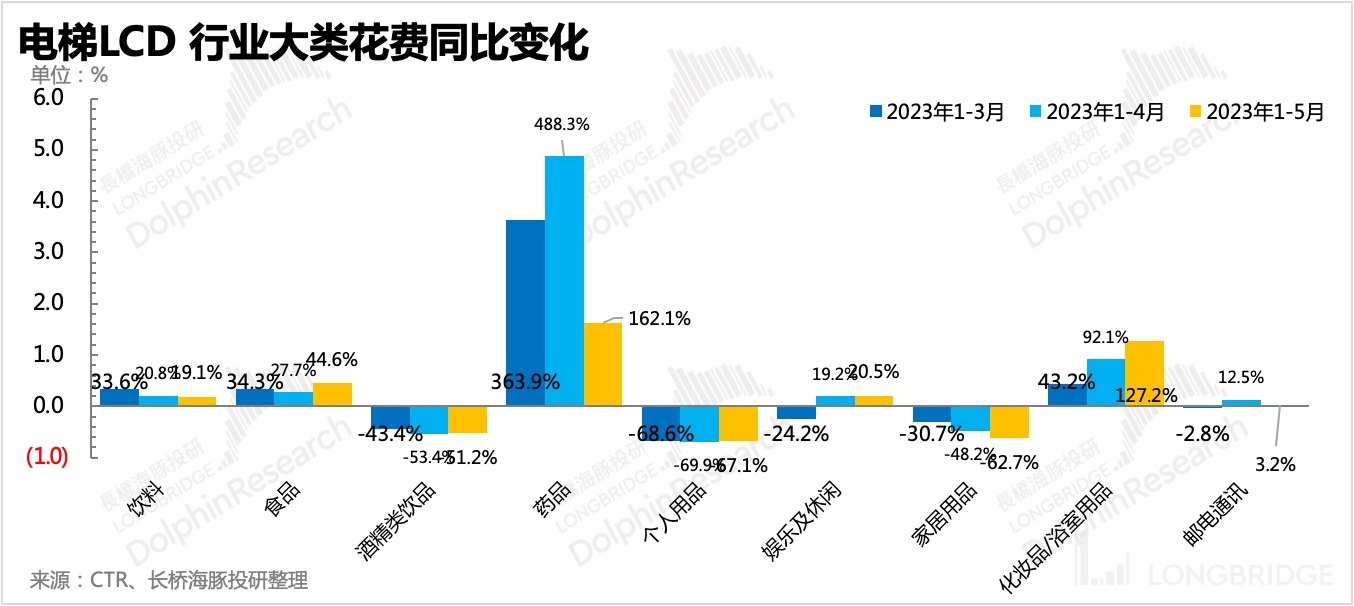

不同行業大類中,酒精類飲品的投放表現還在逐月變差,此外個人用品、家居用品的廣告也還在同比下滑。其他品類要麼下滑速度逐月有明顯放緩,要麼就是已經恢復同比增長。

尤其是日用消費品投放下降值得警惕,如果繼續保持這樣的需求通縮趨勢,那麼可能意味着消費品的中長期增長要下降一個緯度,預示着以往的高估值也會撐不住。

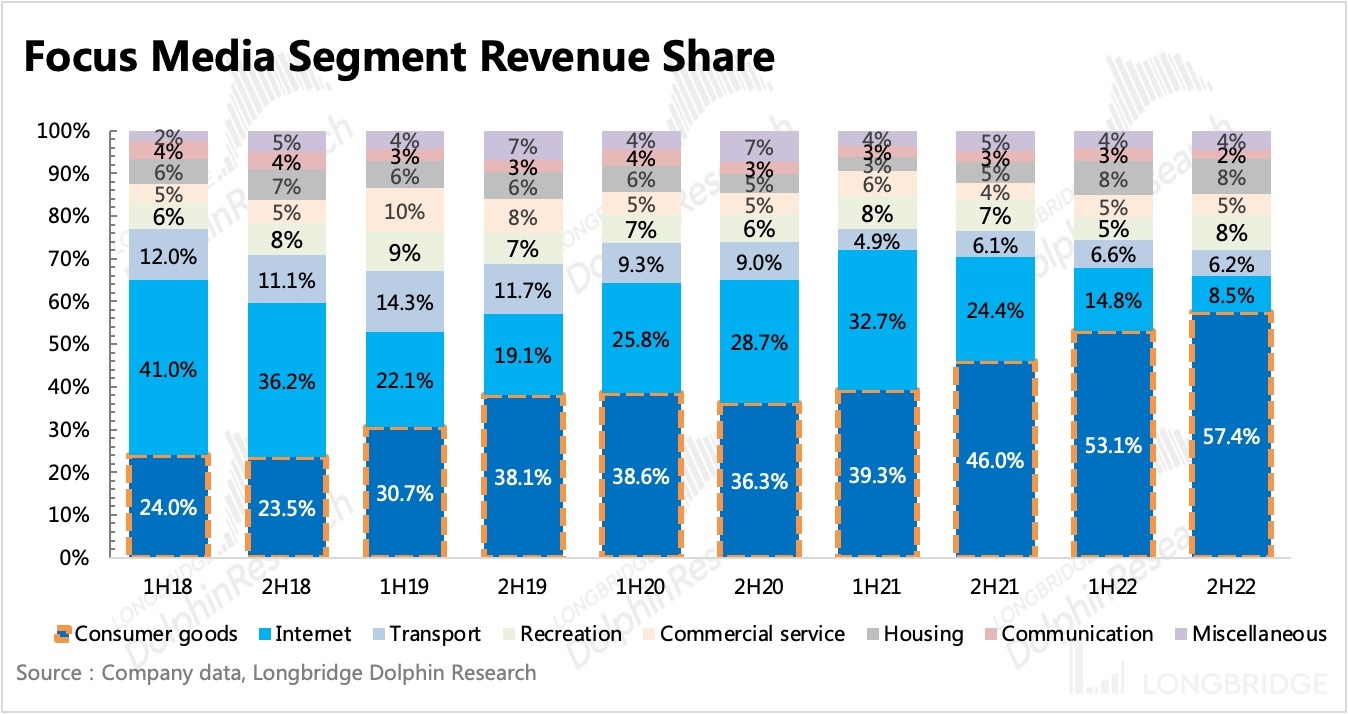

這同樣也會影響分眾的短期業績和中長期的估值中樞。去年下半年,分眾的收入中日消品廣告收入佔比 57.4%,這個行業對分眾業績有着舉足輕重的影響力。往年的台柱子——互聯網行業廣告,則只佔了 8.5% 的份額。但海豚君也説了,這個結構比例肯定不是常態下的水平。

互聯網行業是明顯存在修復的趨勢和動力的,只是今年上半年降本增效的風氣還未完全散,但另一面電商平台之間的競爭已經兵刃相見,因此他們有從外部渠道買量的需求。

同樣的,新能源汽車今年也是多番新品比拼的時期,必要的品牌投放也會增加。這也是年報電話會上公司重點提及的,分眾增速最快的行業。

此外,就是旅遊、本地商服等疫情期間受損嚴重的行業,需求猛烈反彈下它們也有回暖的趨勢。

3、影院 “揚眉吐氣”

行業中影院媒體廣告同樣吃了低基數的紅利,4 月同比增長 250%,增長 5 月同比增長更是超過了 1000%。

影院廣告與當期排片的觀影表現直接相關。5 月初因為《長空之王》,以及幾部進口影片《銀河護衞隊》、《速 10》、《蜘蛛俠:縱橫宇宙》等扎堆上映,票房有一定的增幅。而進入 6 月下半旬後,因為《消失的她》爆了,以及暑期檔多部影片《八角籠中》、《我愛你!》開始上映並且票房表現不俗,整體票房有明顯的抬升。

後面即將上映的影片中,不乏一些有爆款潛質的影片《超能一家人》(沈騰)、《熱愛》(黃渤)等,再加上《消失的她》熱度延續,暑期檔預計仍可以給分眾貢獻不錯的影視廣告收入。不過總體上,影院媒體收入仍然佔比不大,不同預期下大約對分眾單季度影響 1 億左右的收入。

二、全年預期謹慎中帶點樂觀

對於全年的收入增長預期,海豚君認為在政策寬鬆超預期的可能性不高的情況下,需要對分眾全年的收入保持謹慎,不宜太過樂觀。

尤其是白酒、乳品、個人用品等消費品行業受到需求疲軟的影響,進而也會降低營銷預算。因為消費品廣告對分眾收入貢獻最高,因此需要跟蹤社零和 CPI 趨勢。海豚君會在每週的策略週報中,詳細解讀最近一週的中美宏觀數據,可重點關注。

但與此同時,公司選擇時隔一年半重啓漲價的操作,可見管理層對下半年的經濟環境並不悲觀。

因此,海豚君預計(中性預期):

1、雖然 7 月已經開始提價,但消費未明顯修復情況下,預計提價可能因廣告折扣受到影響,保持一個基本的修復趨勢,預計三季度收入絕對值稍低於二季度電商季水平。

2、四季度有雙 11,但因為 618 表現一般,預計商家仍然不會盲目擴大投放。但因為提價和低基數影響,因此增速仍然較高。

3、成本費用上,按照正常年份(2021 年)的支出水平預期,最終推算三季度淨利潤在 12.6 億左右,同比增長 70%,四季度淨利潤 14 億。

4、上述預期下,全年收入 126 億,歸母淨利潤 49 億,年底利潤率恢復到 40%。若有超預期的消費刺激政策下,可以更樂觀一些。

總體來説,分眾的二季度業績因為預期較足,觀感上相對平淡,後續期望有更亮眼的修復可能更依賴於政策刺激下消費品需求的回暖。在等待最終財報出爐之前,建議可持續關注經濟數據、廣告刊例價以及管理層業績電話會上,公司對下半年的展望變化。

長橋海豚「分眾傳媒」歷史文章:

財報季

2023 年 5 月 12 日電話會《“漸進式復甦” 不代表沒有復甦,對 Q2 預期樂觀(分眾傳媒 2022 業績交流會紀要)》

2023 年 4 月 29 日《分眾:慘超預期?揮手過去看未來》

2022 年 10 月 31 日《分眾:走過至暗,但難逃週期宿命》

2022 年 8 月 17 日電話會《消費品韌性十足,做好成本管控等待真正回暖(分眾傳媒 1H22 電話會紀要)》

2022 年 8 月 16 日財報點評《互聯網塌方,分眾 “摔殘”》

2022 年 7 月 14 日財報點評《二季度利潤下殺 70%,分眾再跪業績 “天坑”》

2022 年 4 月 29 日電話會《三月收入跌 45%,分眾太難了(電話會紀要)》

2022 年 4 月 29 日財報點評《分眾"血流成河"?絕處逢生後是機會》

2021 年 11 月 4 日財報點評《從分眾説起:對互聯網廣告的期望值得 “ 降了再降 “》

2021 年 8 月 26 日電話會《縮了、沒了、規範了,下半年生意不容易 (分眾紀要)》

2021 年 8 月 25 日財報點評《分眾:看似不錯?其實 “暴雷”》

2021 年 4 月 23 日電話會《發個殘缺的分眾電話會紀要》

深度

2023 年 12 月 21 日《消費乍暖還寒?攔不住廣告的春天》

2022 年 8 月 2 日《又進黃金坑?分眾是 “金” 還是 “坑”》

2022 年 7 月 12 日《分眾傳媒:瘋狂逆行改命的 “拼命三郎”》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。